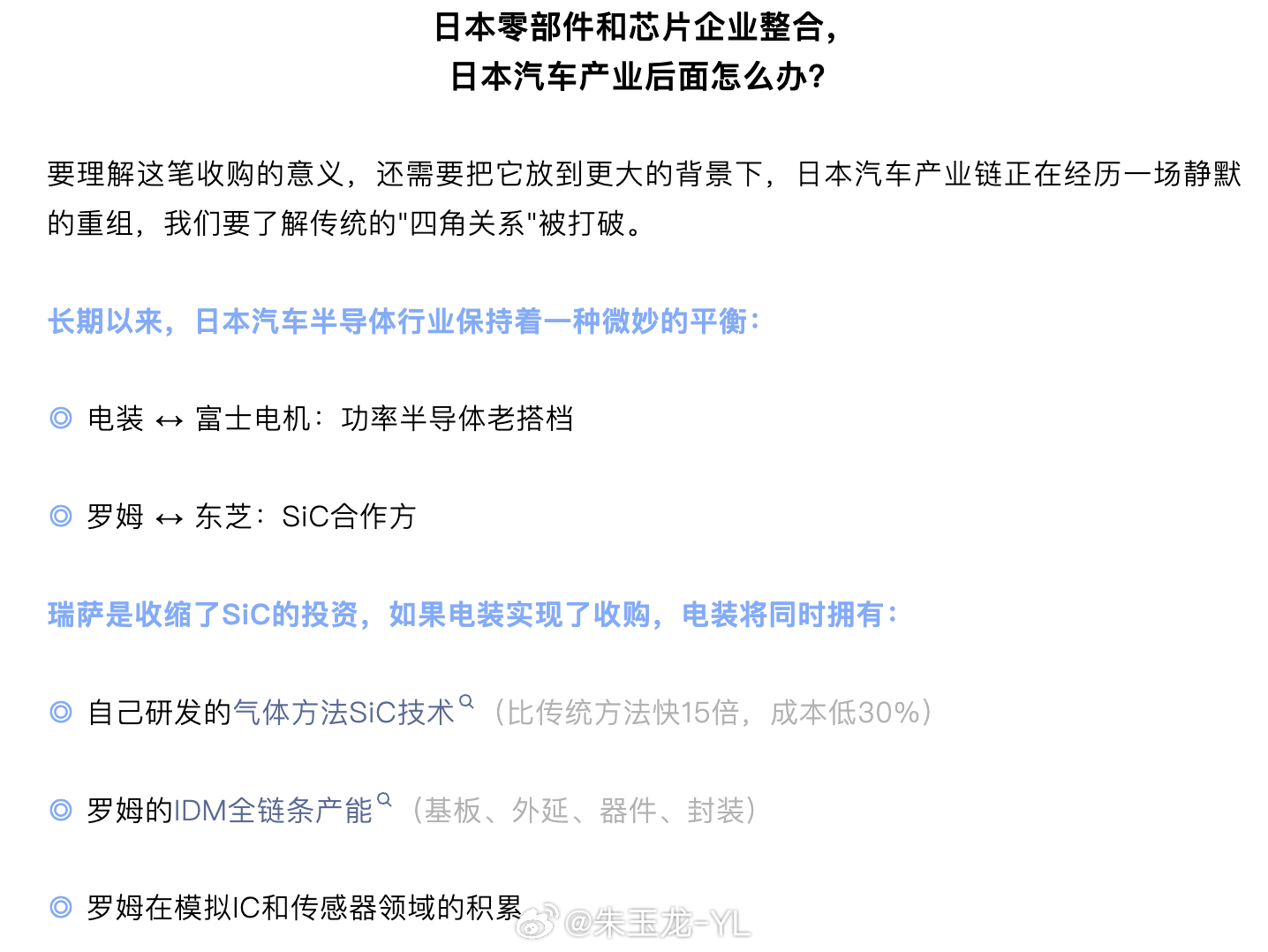

汽车零部件的利润率更值得关注,因为车企第一部分砍的就是传统零部件的利润,所以日本汽车产业有个挺值得关注的动作:电装准备收购罗姆。 消息是,日本零部件巨头 电装(Denso) 向半导体公司 罗姆(Rohm) 提出了收购要约,金额大约 1.3万亿日元(约82亿美元),电装已经持有罗姆接近 5%股份,如果交易完成,目标是拿下剩余约 95%的股份。虽然双方都还在说“没有最终决定”,但在日本产业界,这已经是近年来非常重要的一个信号。

很多人觉得这是突然发生的事情,其实背后已经铺垫了一段时间。 2024年9月,两家公司开始讨论半导体合作; 2025年5月签署战略协议,电装第一次入股罗姆; 随后在2025年7月继续增持股份; 到2026年初,合作关系直接升级为“收购谈判”。 短短一年多时间,从技术合作走到资本整合,这个节奏其实挺快的。

如果从产业逻辑看,电装的动机也比较清晰:汽车底层技术是溢价的砝码,电池啊芯片正在成为核心能力,单靠之前的渠道和绑定关系很难持续。 电动汽车的发展让功率半导体的重要性大幅提升,尤其是 SiC(碳化硅)。相比传统硅器件,SiC在高压、高温和效率方面都有优势,是800V高压平台、快充和高效率电驱的重要基础。 而 罗姆恰恰是全球SiC领域的重要厂商。 它不仅有器件设计能力,还有从基板、外延到封装的完整IDM体系。 电装本身在汽车电子和电驱系统上很强,但在上游半导体制造环节并不完全掌握。如果能够整合罗姆,就等于把汽车电子系统和核心功率芯片放在同一个体系里,对未来电动车平台非常关键。

另外一个背景是,日本产业界也在担心竞争格局变化。 这几年中国在 第三代功率半导体领域投入非常大,不管是扩产速度还是成本控制都在快速提升。如果日本企业继续各自为战,长期竞争力会越来越弱。 从这个角度看,电装收购罗姆不仅是企业行为,也多少带有一点产业整合的意味。 对罗姆来说,这笔交易也并非没有吸引力。 公司在2024财年出现了十多年来第一次年度亏损,SiC投入很大,但市场竞争压力也在增加。如果能进入电装体系,相当于获得一个稳定的汽车应用场景和长期客户。

放在更大的背景下看,日本汽车产业链其实正在经历一轮重新组合。 过去日本汽车电子的结构比较分散:电装、富士电机、罗姆、东芝、瑞萨等各自有不同分工。现在随着电动化推进,这种松散结构开始向垂直整合转变。 如果这笔交易最终完成,电装就可能同时拥有: 汽车电子系统能力、SiC制造能力以及模拟芯片和传感器技术。 某种意义上,这也是日本零部件体系的一次“自救式整合”。

过去几十年,日本零部件企业在燃油车时代非常强势。但进入电动化时代,整车厂自研能力增强、科技公司进入供应链,传统Tier1的位置其实受到不小冲击。

在电动化和半导体时代,零部件企业也必须往上游整合,重新找到自己的位置。

电装 大V聊车 SiC芯片