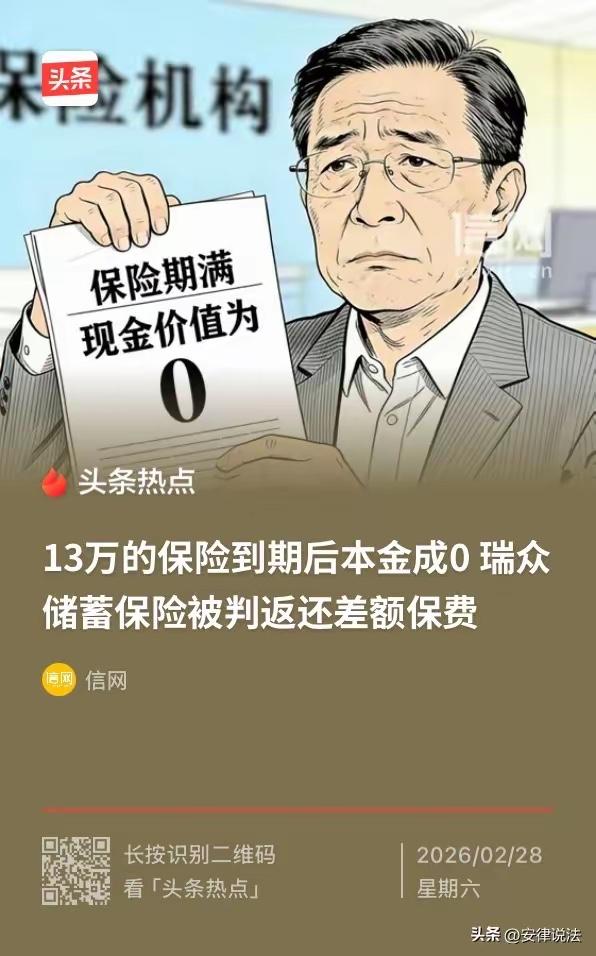

陕西,男子前前后后花13万多给儿子买的保险,缴完10年保费,满心以为能实现“储蓄返本+分红”,老了能给儿子添个保障,结果咨询客服才知道,这钱到期后不仅没本金返还,最后现金价值还会变成0,等于13万打了水漂。男子觉得自己被忽悠了,一怒之下将保险公司告上法庭,法院判了! 据悉,2011年6月,刘先生想给儿子小刘买一份储蓄型保险,想着给孩子存点钱,以后不管是上学还是成家,都能有个兜底。 说实话,这事儿搁谁身上都得气炸。13万块,在2011年那会儿能在小县城付个首付了。刘先生当初签那份合同的时候,肯定是满心欢喜,想着十年后连本带利拿回来一笔钱,儿子用得上。谁能想到,熬了整整十年,保费一笔没落下,到头来发现是个空壳子,钱没了,保障也没了,搁谁谁受得了? 这里头最扎心的不是这13万本身,而是这十年。十年啊,一个人一辈子能有几个十年?刘先生这十年,每个月勒紧裤腰带往里头交钱,舍不得吃舍不得穿,图的啥?不就图个心里踏实,想着老了能给儿子留点东西。结果这份“踏实”是个假的,是被保险公司的业务员用嘴画出来的大饼。 问题出在哪儿?就出在保险业务员那张嘴上。刘先生当时买的肯定不是纯粹的保障型保险,而是那种听着特别好听的“理财型”“储蓄型”保险。业务员拿着话术往你耳朵里灌:既能保平安,又能钱生钱,比存银行划算多了,到期了本息一起拿,简直是一箭双雕的好事。普通人哪有那么多心眼去翻那几十页的合同条款?密密麻麻的小字,一堆拗口的专业名词,现金价值、保单账户、初始费用、风险保费……外行人看得脑仁疼,最后干脆就信了业务员的那张嘴。 可问题是,业务员的嘴和保险公司的合同,它俩不是一回事儿啊。业务员为了拿提成,什么好听说什么,合同里那些“免责条款”“现金价值归零”的坑,他是只字不提。刘先生这事儿最典型的就是,他以为自己在做储蓄,其实买的是消费型保险。那种保险说白了就是,你每年交的钱,一部分拿去给保险公司运营了,一部分拿去给你提供保障了,剩下的才进账户。等到期了,运营费和管理费早把你那点本金扣得差不多了,现金价值可不就是零吗? 法院怎么判的?我没看到具体的判决书,但类似案子一般看两点:第一,合同上有没有刘先生的亲笔签名;第二,保险公司有没有证据证明自己尽到了明确告知的义务。通常情况下,只要是你自己签的字,法院就会认定你认可了合同条款。保险公司的合同写得再坑,只要没违法,它就是有效合同。业务员口头说的那些漂亮话,没留下录音录像,基本就属于“死无对证”。 这事儿说到底,是信息太不对称了。卖保险的天天琢磨怎么把复杂的东西包装得特别好听,买保险的普通人连什么是“现金价值”都没搞明白,就稀里糊涂地把钱交出去了。刘先生不是第一个,也绝对不是最后一个。多少家庭交着交着发现不对劲,想退保,一看退保金额,交了三万只能退八千,咬咬牙又接着交,盼着到期能回本,结果到期了又是一记闷棍。 我琢磨着,这种保险产品本身的存在没问题,问题出在销售端把不该混淆的东西硬往一块儿扯。你想给儿子攒钱,就去存定期、买国债、搞点稳妥的理财,别指望一份保险既能保意外又能给你生崽。保险最大的作用还是保障,不是投资增值。但凡有人把保险说得跟天上掉馅饼似的,你就得多个心眼,让他把合同里的“现金价值”四个字指给你看,把哪年能拿多少钱算给你听。 刘先生这趟十年心酸路,算是给所有人上了一课。攒钱这事儿,最怕的就是听着好听,最后一场空。血汗钱得捂紧了,签合同前多问几遍,多翻几页,别让那些花里胡哨的话术,把你辛苦十年的钱给忽悠没了。 各位读者你们怎么看?欢迎在评论区讨论。