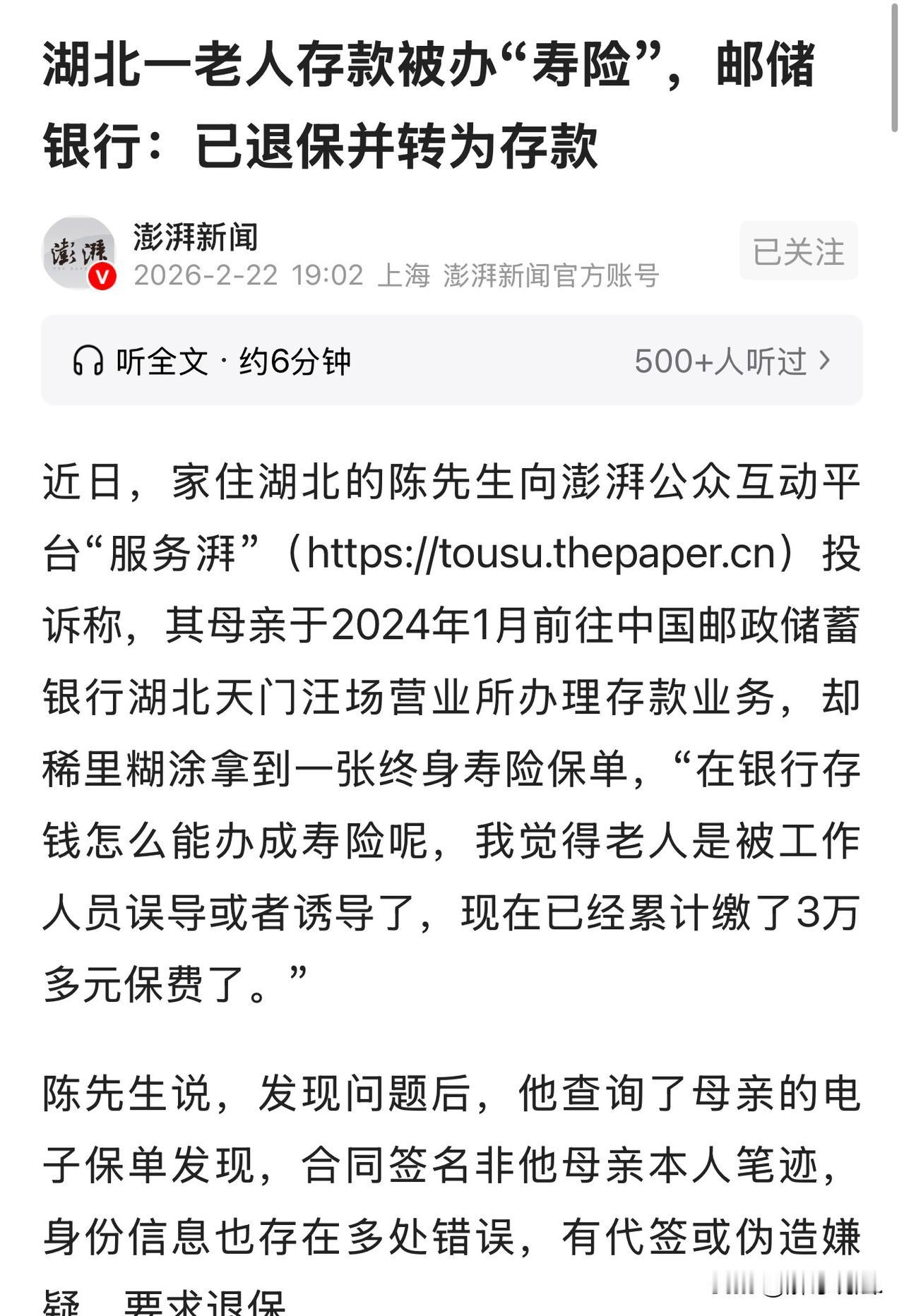

“专坑老年人!”湖北,68岁老太去银行存1万元钱,工作人员告诉她有一个利息高的业务,存上送豆油,5年期满,就能把钱取出来。老太一听有这好事,赶紧在工作人员的指导下,办理了该业务。3年后,老太又先后存进去3万元。这件事被老太太的儿子知道了,他发现银行为母亲办理的根本不是存款,而是保险。且5年后,钱根本不能直接取不出来,保单上的签名也不是母亲所签,他一怒之下,找来媒体帮自己讨要说法,银行怕了! 2024年1月5日,68岁的陈奶奶,省吃俭用攒下1万元钱,放家里她有点不放心,思来想去决定把这笔钱存进银行里,又安全,又能得点利息。 于是,她来到镇上的中国邮政储蓄银行汪场营业所。到了网点后,她把自己的需求和工作人员说了。 工作人员一听,没有马上为其办理,而是端茶倒水的接待了她。 然后说有个“利息比普通存款高”的业务,办了还送食用油,还告诉她五年期满拿着凭证就能来取钱。 陈奶奶动心了,还有这好事,既能享受高额利息还能有礼品拿,她也没和家人商量,赶紧就按工作人员的要求办了手续。 回到家后,也没把这事跟家人说。 这之后,陈奶奶按要求每年往里面缴1万元保费,到2026年1月,已经陆续缴了3万多。 直到今年1月,陈奶奶在网上刷到不少老年人被诈骗的新闻,越想越觉得自己的“高息存款”不对劲,心里慌得不行,还为此焦虑得睡不着觉。 这才把办业务的事告诉了儿子陈先生,还拍了当时工作人员给的“取款凭证”发给他看。 陈先生一看凭证就发现了不对劲,这哪里是什么存款凭证,分明是一份终身寿险的保单,缴费期要五年,而且这份保险的赔付条件是被保险人全残或身故,跟母亲存钱取息、到期取钱的想法完全不沾边。 他赶紧查了电子保单,发现上面的信息错得离谱,写着母亲个人年收入8万、家庭年收入10万,还有身高体重的数值,全和实际情况对不上。 更让他生气的是,保单上的签名看着根本不是母亲的笔迹,母亲平时很少写字,字迹也没这么工整,他怀疑是工作人员代签的。 陈先生还从母亲口中得知,2025年和2026年缴费前,母亲都曾去网点说过不想继续办了,可工作人员都说“现在退保会亏很多钱”,老人年纪大了不懂这些,只能硬着头皮继续缴费。 陈先生研究了保单的现金价值表,就算交满五年再退保,5万本金也只能拿到950元利息,所谓的“高息”根本就是空话,母亲这两年都是省吃俭用,拿生活费在缴保费。 看着母亲受了误导,陈先生又气又心疼,立马求助媒体的帮助,希望能为母亲讨个说法,要求银行全额退保。 记者了解到情况后,联系上了涉事的邮储银行网点,核实情况。 对于陈先生提出的误导办理、信息错误、签名造假等问题,工作人员称调取了当时的录音录像和签名文件,双录里明确告知过陈奶奶这是保险不是存款,签名也和陈奶奶后续新签的笔迹一致,不存在代签,办理业务的也是银行自家工作人员,流程合规没有诱骗行为。 迫于媒体的压力,网点做出了让步,在2月6日为陈奶奶办理了全额退保手续,并把她已经缴的3万元保费全部转成了银行定期存款。 此事曝光后,网友义愤填膺: 三年利息补上了没有?忽悠储户的工作人员追责了没有? 银行的工作人员应该按诈骗合同罪,这操作太可恶了! 《消费者权益保护法》第8条:消费者享有知悉其购买、使用的商品或者接受的服务的真实情况的权利。 银行工作人员将保险产品以“高息存款”名义推介,未如实告知产品属性、风险与退保损失,侵犯了老年人作为金融消费者的知情权与选择权,属于典型的误导销售。 即便事后完成退保,此前的销售行为仍涉嫌违规,监管与银行仍应对相关人员与流程追责整改。 欢迎关注@解豸说法.