固态电池的商业化进程持续推进,随着车用固态电池术语与分类的明晰,行业研发与商用化有望更有序展开。今天聚焦四家热门相关公司——格林美、恩捷股份、多氟多、杉杉股份,解析其核心优势与亮点,看看谁的潜力更值得期待。

核心优势与亮点解析

• 格林美作为动力电池回收龙头,拥有国内最完整的稀有金属资源化循环产业链,前驱体产销规模全球领先,已进入宁德时代、比亚迪供应链。亮点在于,公司在适配固态电池的富锂锰基正极及前驱体、9系超高镍正极及前驱体等技术路线上均有突破,且吨级以上产品已实现出货。

• 恩捷股份湿法锂离子电池隔膜产能全球领先,是全球出货量最大的锂电隔膜供应商,市场份额居首。控股子公司湖南恩捷专注高纯硫化锂、硫化物固态电解质及电解质膜研发,已建成10吨级及百吨级硫化物固态电解质产线,布局扎实。

• 多氟多六氟磷酸锂市占率全球前二,也是国内首家商业化量产六氟磷酸钠的企业。亮点是已布局聚合物/凝胶固态电池体系,开发出新型含氟高分子聚合物电解质,依托现有产线具备生产装车能力,商业化落地进度领先。

• 杉杉股份锂电池负极材料领域的先行者与技术引领者,控股股东拟变更为皖维集团(实际控制人将为安徽省国资委)。其固态电池负极材料及固态电解质复合型负极材料已在客户处完成多轮测试,并自建评测体系加速研发,技术转化节奏明确。

财务数据拆解(基于2025年三季报)

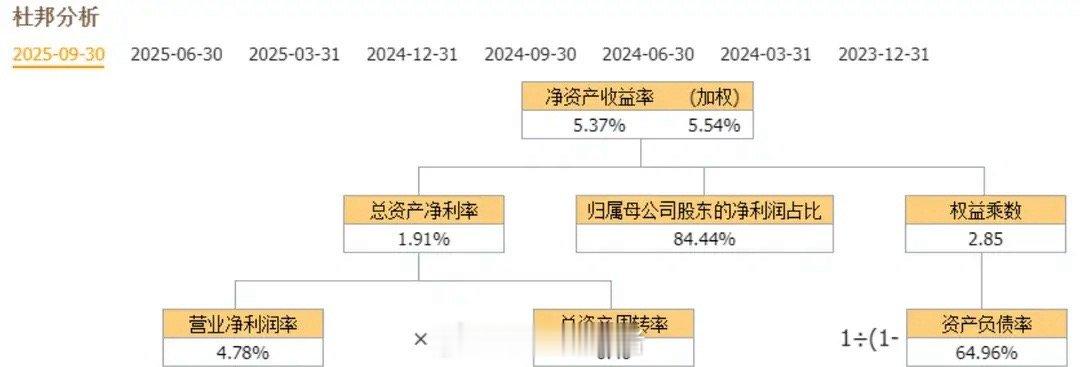

采用杜邦分析法拆解净资产收益率(ROE),从盈利、营运、杠杆三方面看财务含金量:

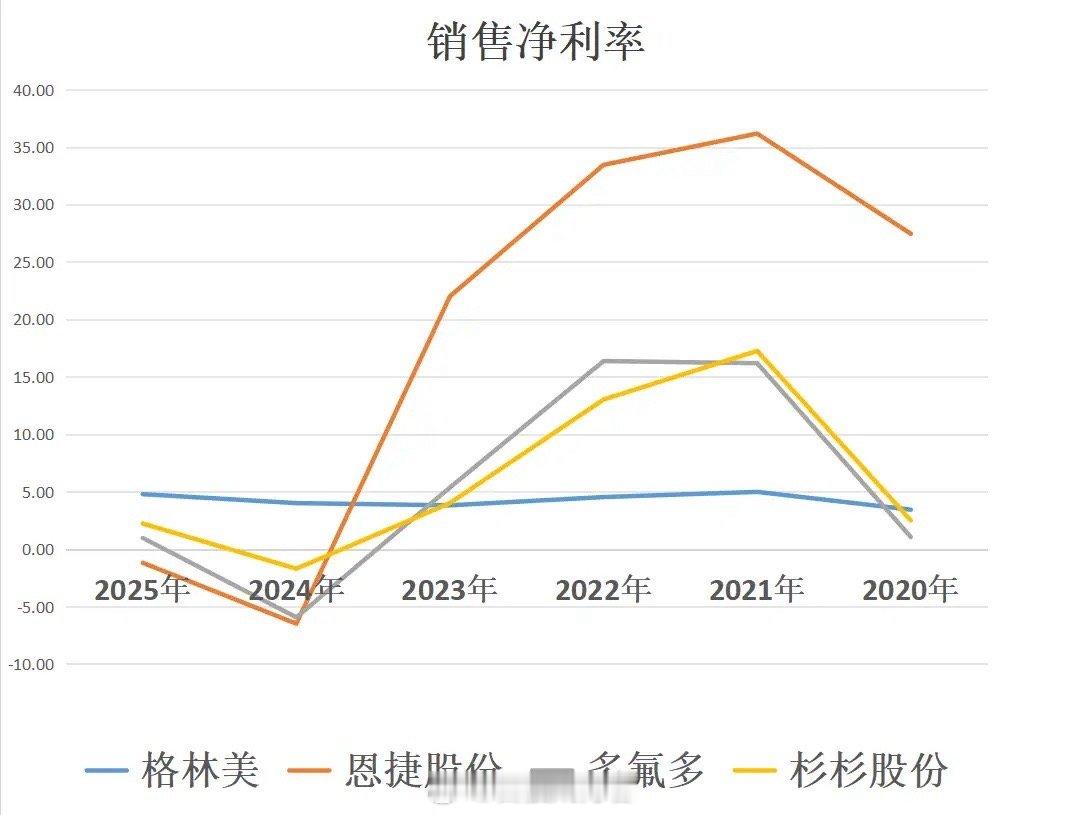

1. 销售净利率(盈利能力):四家公司三季度均出现净利率掉头迹象,排序为:格林美 > 杉杉股份 > 多氟多 > 恩捷股份。

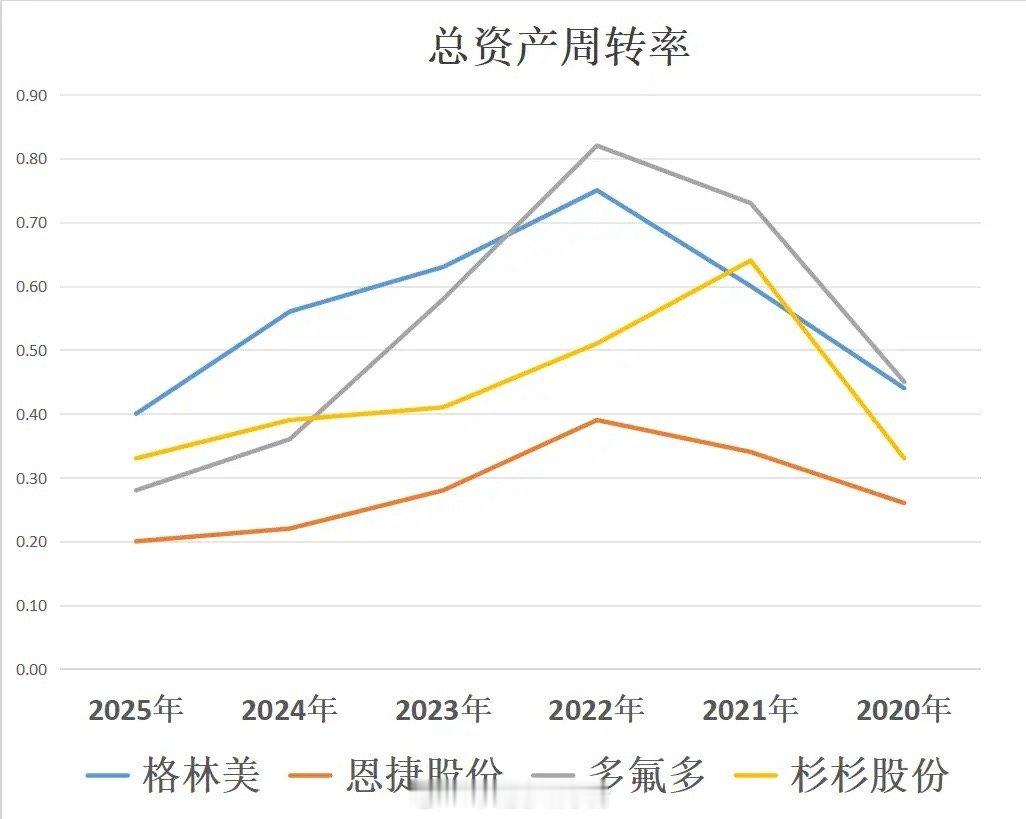

2. 总资产周转率(营运能力):格林美、杉杉股份过去五年周转速度上升,最新排序:格林美 > 杉杉股份 > 多氟多 > 恩捷股份。

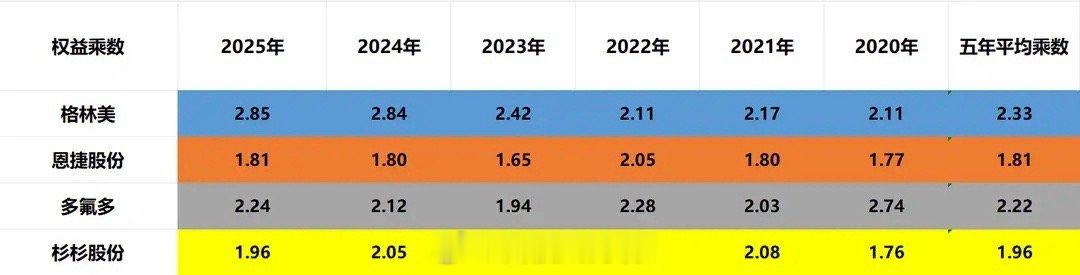

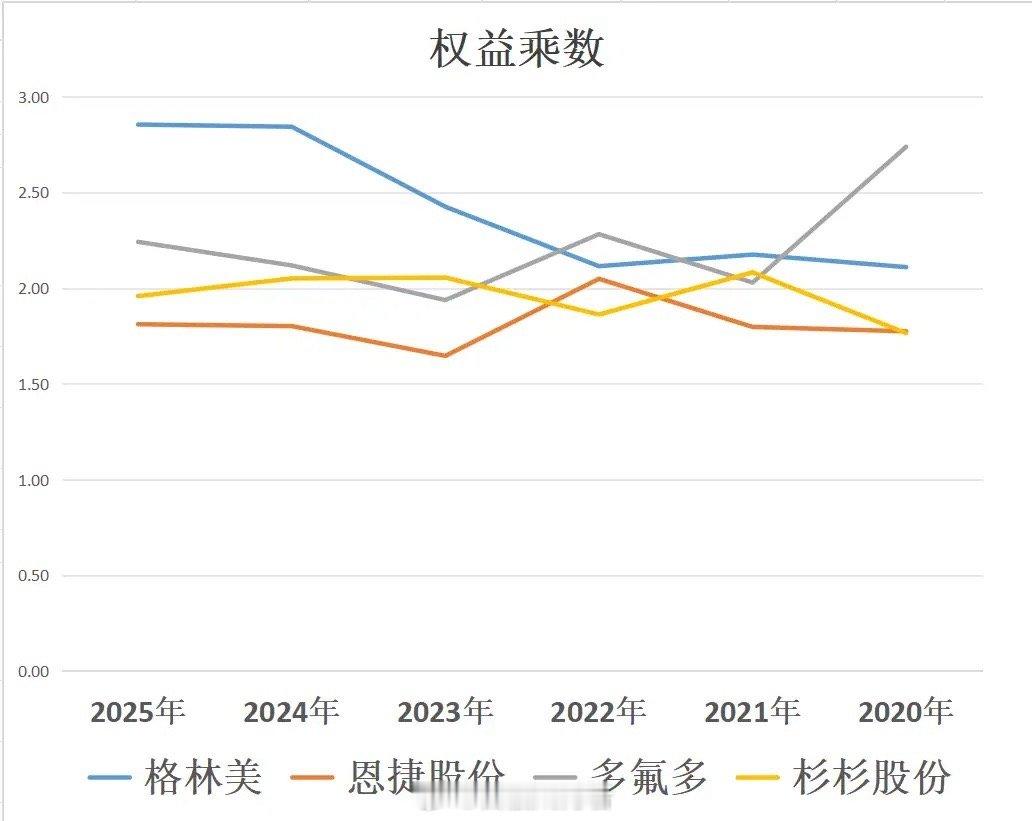

3. 权益乘数(财务杠杆):仅多氟多过去五年杠杆下降,最新排序:格林美 > 多氟多 > 杉杉股份 > 恩捷股份。

ROE综合表现:

• 格林美以5.37%居首,盈利、周转、杠杆均第一,凭借钴镍三元前驱体在锂电低谷期保持平稳,固态电池正极及前驱体多路线布局全面。

• 杉杉股份1.29%紧随其后,盈利与周转第二,叠加国资背景变更预期,固态负极材料测试进展顺利。

• 多氟多0.94%,六氟磷酸锂龙头优势稳固,聚合物固态电解质已具备装车条件,商业化潜力明确。

• 恩捷股份-0.35%,虽短期利润承压,但经营现金流稳定,市场地位扎实,硫化物固态电解质布局为长期加分项。

四家公司在固态电池赛道各有侧重,你更看好哪家的发展潜力?欢迎留言讨论!