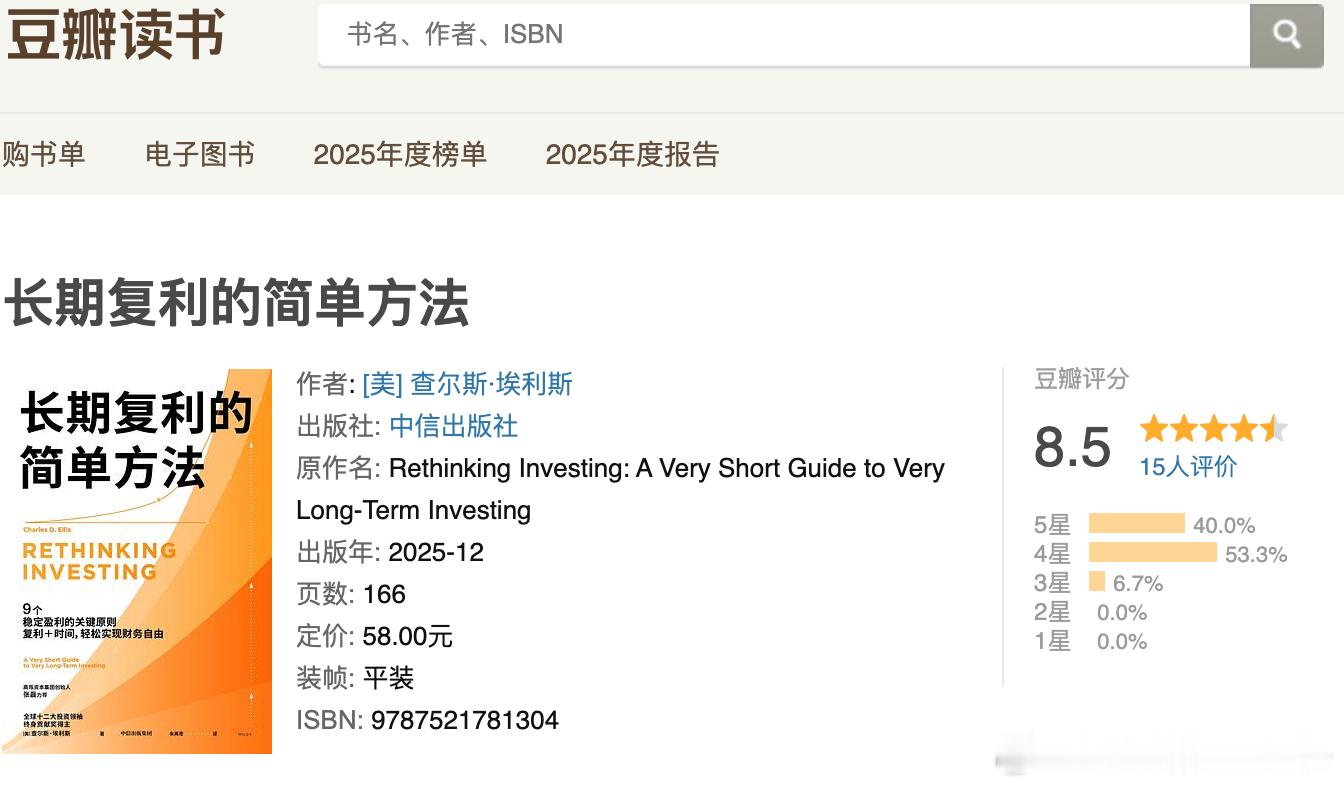

《长期复利的简单方法》通俗概括:普通人的“懒人”财富增长指南

《长期复利的简单方法》是投资大师查尔斯·埃利斯(全球十二大投资领袖终身贡献奖得主)60余年投资智慧的极简总结,核心想讲的就是:普通人不用搞懂复杂的金融术语、不用天天盯盘,只要抓住“长期、简单、坚持”三个关键词,就能通过复利实现稳健的财务自由。

全书用大白话拆解了财富增长的核心逻辑,没有晦涩的模型,只有接地气的建议,以下是本书的核心结论,帮你用5分钟get精髓:

一、复利不是“神话”,是“时间的魔法”——早开始比“多投”更重要

很多人都知道“复利”这个词,但真正理解它威力的人很少。埃利斯用了一个简单的数学例子:1块钱,每年翻一倍,10年后是512块,20年后是524288块——后面的增长不是“加法”,是“乘法”,越到后面越夸张。

比如,假设你25岁开始,每个月存1000块(一年1.2万),放进年化8%的指数基金(比如沪深300),到60岁时会有多少钱?答案是:约180万。但如果35岁才开始,同样的投入,到60岁只有约70万——差10年,结果差了110万!

这就是复利的“不公平”之处:时间是最珍贵的变量,早开始10年,比“多投10年”更有效。埃利斯说:“复利不是让你‘赚快钱’,是让你‘用时间换空间’,把小钱变成大钱。”

二、储蓄不是“抠门”,是“给未来的自己留选择权”

很多人觉得“储蓄”就是“省吃俭用”,但埃利斯重新定义了储蓄:储蓄是“优先支付给未来的自己”,用当下的“小牺牲”换未来的“大自由”。

比如,你现在买一辆15万的二手车,比买30万的新款车省了15万,把这15万放进指数基金,30年后会变成150万——这150万可能是你未来创业的启动资金,可能是父母生病时的医疗费,也可能是你不想上班时的“底气”(不用看老板脸色)。

埃利斯给了几个“懒人储蓄法”,普通人直接用:自动扣钱:工资到账后,自动转10%-20%到储蓄账户(比如余额宝、指数基金定投),不用手动操作,避免“忍不住花掉”;用足福利:如果有企业年金,一定要参加(公司缴的部分是“免费的钱”),比如公司缴5%,你缴5%,相当于“年化10%的无风险回报”;控制消费:买东西前列清单,只买“需要的”,不买“想要的”(比如奶茶、新款手机),把省下来的钱存起来。三、投资不用“折腾”,指数基金是普通人的“最优解”

很多人觉得“投资”就是“选股票、看K线”,但埃利斯说:“市场上的专业机构比你厉害100倍,你用业余时间跟他们拼,必输无疑。”(比如,90%的股市交易是机构做的,他们有高频交易系统、全球信息网,普通人根本比不过)

那普通人该投什么?指数基金(比如沪深300、中证500),原因很简单:成本低:主动基金的管理费是1.5%/年,指数基金只有0.1%/年,几十年下来,能省出一辆车钱;风险小:指数基金是“买整个市场”,不会因为某一只股票暴跌而亏光(比如2021年的教培股暴跌,指数基金只跌了一点);收益稳:长期来看,指数基金的年化收益能达到8%-10%(比如沪深300过去10年的年化收益约8%),比大部分主动基金都高。埃利斯说:“投资不是‘战胜市场’,是‘加入市场’——你不用选股票,只要买指数基金,就能分享经济增长的成果。”

四、避开“财富杀手”:高息债务和消费陷阱

很多人之所以存不下钱,不是因为“赚得少”,是因为“花得多”,尤其是高息债务(比如信用卡透支,利率18%)。埃利斯把高息债务比作“财富的瘟疫”:“你用信用卡买的东西,价格是‘原价+18%的利息’,相当于‘花两倍的钱买垃圾’。”

比如,你用信用卡刷了1万块,分12期还,利息是18%,总共要还11800块——这1800块是“纯浪费”,不如用来存指数基金(1万块存30年能变成10万)。

埃利斯建议:尽量不用信用卡,如果用了,一定要“当月还清”(避免利息);如果已经有高息债务,优先还清(比如信用卡、网贷),再考虑投资。

五、长期持有不是“傻等”,是“对抗人性”

很多人投资亏了,不是因为“选得差”,是因为“卖得太早”(比如2020年疫情期间,很多人把基金卖了,结果后来涨了50%)。埃利斯说:“投资的敌人不是市场,是你自己的情绪——贪婪的时候想‘再涨点’,恐惧的时候想‘赶紧卖’,最后赚不到钱。”

那怎么克服情绪?长期持有+自动定投:自动定投:每个月固定投一笔钱(比如1000块),不管市场涨跌,都买指数基金,这样“跌的时候买得多,涨的时候买得少”,平均成本更低;长期持有:至少持有5年以上(比如10年),因为市场的“短期波动”不会影响“长期增长”(比如沪深300过去20年的年化收益是8%,但中间有过2008年跌60%、2015年跌40%的情况,只要坚持持有,都会涨回来)。总结:普通人的“财富自由公式”

埃利斯在书的结尾,给了普通人一个简单的“财富自由公式”:

财富自由=早开始的储蓄×指数基金×长期持有

不用搞懂复杂的金融术语,不用天天盯盘,只要做到这三点,就能用复利实现稳健的财务自由。比如:25岁开始,每个月存1000块,投指数基金,年化8%,到60岁有180万;30岁开始,每个月存1500块,投指数基金,年化8%,到60岁也有180万。关键是“开始”——不管多少,先存起来,然后用指数基金放大,再用时间发酵。复利不是“赚快钱”,是“用时间换自由”,这就是本书最核心的智慧。

(注:以上内容综合了《长期复利的简单方法》书评及核心观点,均来自中信出版社2026年1月出版的中文版)