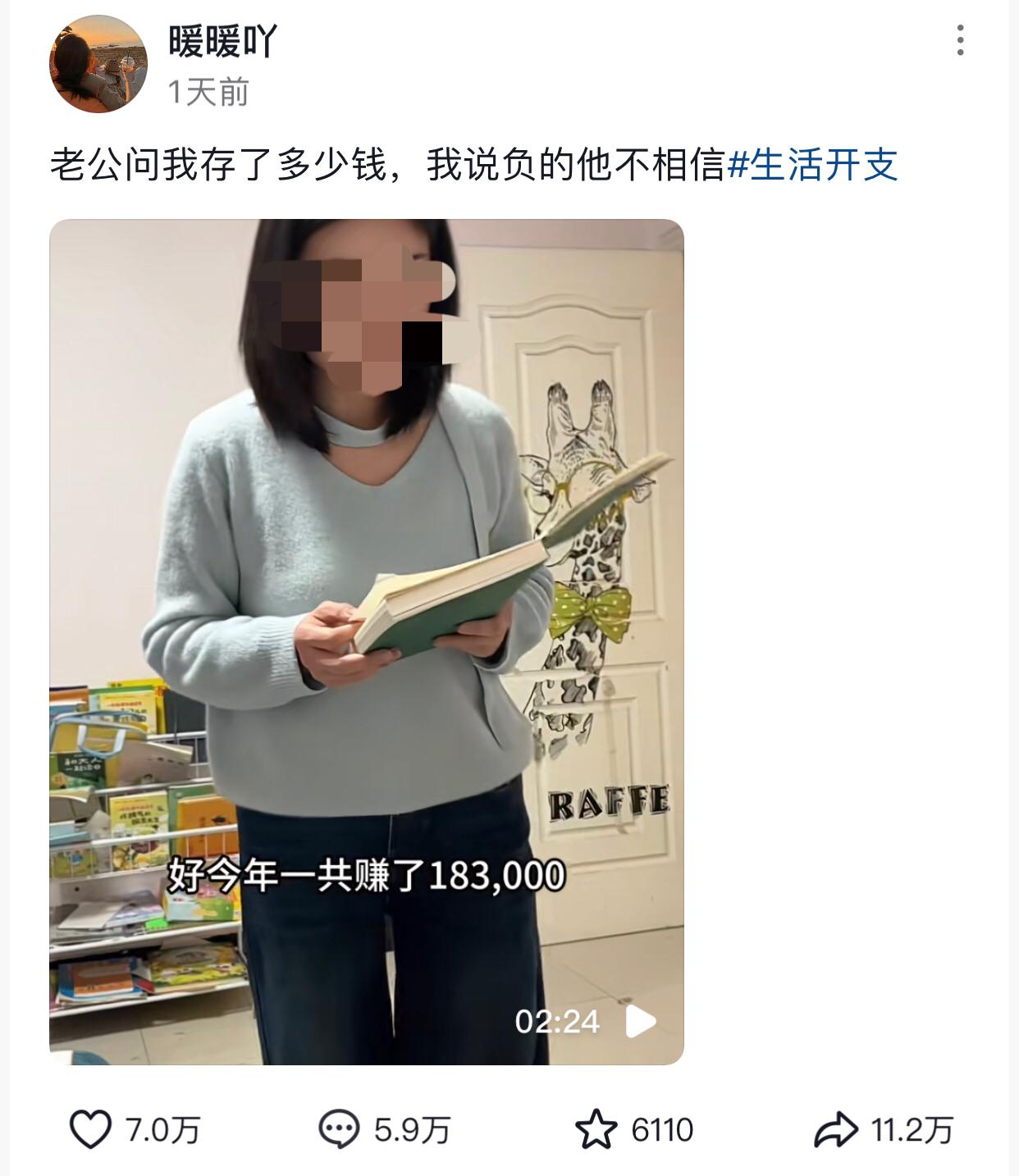

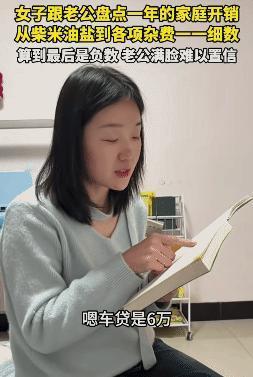

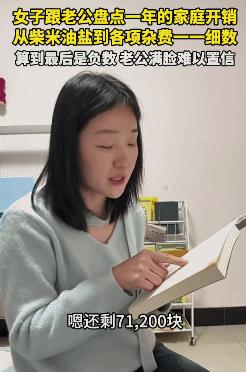

女子拿着记账本跟她老公说: “今年一共赚了183000元。”没想到,算到最后却是负数,老公满脸难以置信。网友: 其实买一辆车就够了,这就不是过日子的家庭。 计算器的屏幕闪烁了一下,最终定格在一个令人窒息的数字上:负16720元。空气仿佛在这一刻凝固了。桌面上那本厚厚的家庭账本,此时显得格外沉重。就在几分钟前,作为家庭经济支柱的丈夫还带着一丝期待,报出了这一年的总进账18.3万元。 在绝大多数二三线城市,这本该是一个让许多家庭艳羡的高薪数字。丈夫原本以为,这一年的辛苦至少能换来几万块的结余,给即将到来的春节添点彩头。 随着妻子手指在按键上的每一次敲击,那点微薄的自信被一层层剥离,直到最后,变成了一个鲜红的赤字。 丈夫盯着那个负数,满脸的难以置信,嘴唇动了动,却没能马上吐出字来。而坐在一旁的妻子,早已预料到了这个结局,她合上账本,抛出了一句让这个寒冬更加冰冷的拷问:“那今年过年咋办?” 这不仅是一个家庭的财务尴尬,更是一次关于中产幻觉的残酷破灭。 让我们把目光移回账本的内页,看看这18.3万究竟是如何在一年内“蒸发”的。真正的病灶,其实埋在那个极不合理的资产结构里。 当你仔细拆解每一笔支出,会发现这个家庭背负着一个惊人的倒挂结构:房贷全年支出仅为36000元,在这个高房价时代,这几乎算得上是一笔轻松的负债。 但紧随其后的车贷,却高达60000元。这还不是全部,为了喂养这两只钢铁吞金兽,家庭账本上还躺着两笔硬性开支:双车保险11000元,油费9600元。 这笔账算下来令人心惊:仅在车辆这一项上,这个家庭一年就烧掉了80600元。这意味着,丈夫全年起早贪黑赚回来的钱,有高达44%的比例,直接化为了汽车尾气、折旧和利息。 这就是典型的“面子通胀”。为了维持双车通勤的体面,或者是某种生活水平的象征,他们抽干了家庭现金流的最后一点弹性。 旁观者看得清清楚楚,对于这样的家庭结构,一辆车或许是刚需,两辆车就是纯粹的“碎钞机”。当固定债务占比过高,任何一点风吹草动无论是失业还是生病,都会瞬间击穿这个家庭脆弱的防线。而现在,甚至不需要意外,仅仅是日常运转,就已经让他们入不敷出。 更有意思的博弈发生在“生存线”的讨论上。当妻子汇报全家三口人、整整一年的生活费总计36000元时,刚才还因为车贷沉默的丈夫,突然找回了话语权。“3万6,有点多了吧?”他脱口而出。在他的认知里,钱似乎都是在这个环节被“漏”掉的。 妻子显然被激怒了,她开始一项项摊牌:月均3000元,不仅包含了一家三口的一日三餐、水电杂费,甚至还囊括了两人的人情随礼3000元,以及两次回娘家的4000元路费。 把这些人情世故剔除,真正落到肚子里的钱,简直是在生存线上挣扎。但账本的翻页声打断了丈夫的质疑,这次轮到他尴尬了。数据显示,丈夫一年的烟草消费高达11800元。这笔钱,几乎占到了全家生活费的三分之一。当妻子为了几块钱的菜价精打细算,当全家过年买衣服只敢留出3000元预算时,丈夫一个人的烟钱,就烧掉了一个季度的口粮。 面对这笔巨额的“独享消费”,刚才还嫌弃生活费贵的丈夫,此刻选择了最经典的战术:不吱声,尴尬地赔笑。在这个账本的夹缝中,我们还能看到更寒心的一幕。 家里购买了12000元的商业保险,名单上只有丈夫和女儿。那个全年操持家务、精打细算、护肤品只敢花3500元、配个眼镜都要记账的妻子,处于完全的“裸奔”状态。 这就是赤字背后的人性真相:掌握经济来源的人,往往在潜意识里拥有资源分配的绝对优先权,哪怕这种分配已经严重畸形,计算器归零了,但焦虑没有。,丈夫最后得出了一个结论:“明年必须挣够20万,才能仅够糊口。” 这似乎是所有陷入财务危机的家庭最爱喝的鸡汤只要赚得更多,问题就能解决。但残酷的现实是,如果不能挥刀砍掉那辆不必要的车,如果不能戒掉那每年一万多的烟,如果不能修正这种“高负债、低保障”的结构,别说20万,就是赚30万,钱也依然会像水一样流走。 在这个即将到来的春节,对于这个家庭来说,最大的危机不是那个负16720元的赤字,而是那个依然觉得“只要收入涨了就好”的错误执念。过日子,从来不是简单的加减法,而是一场关于取舍的经营艺术。