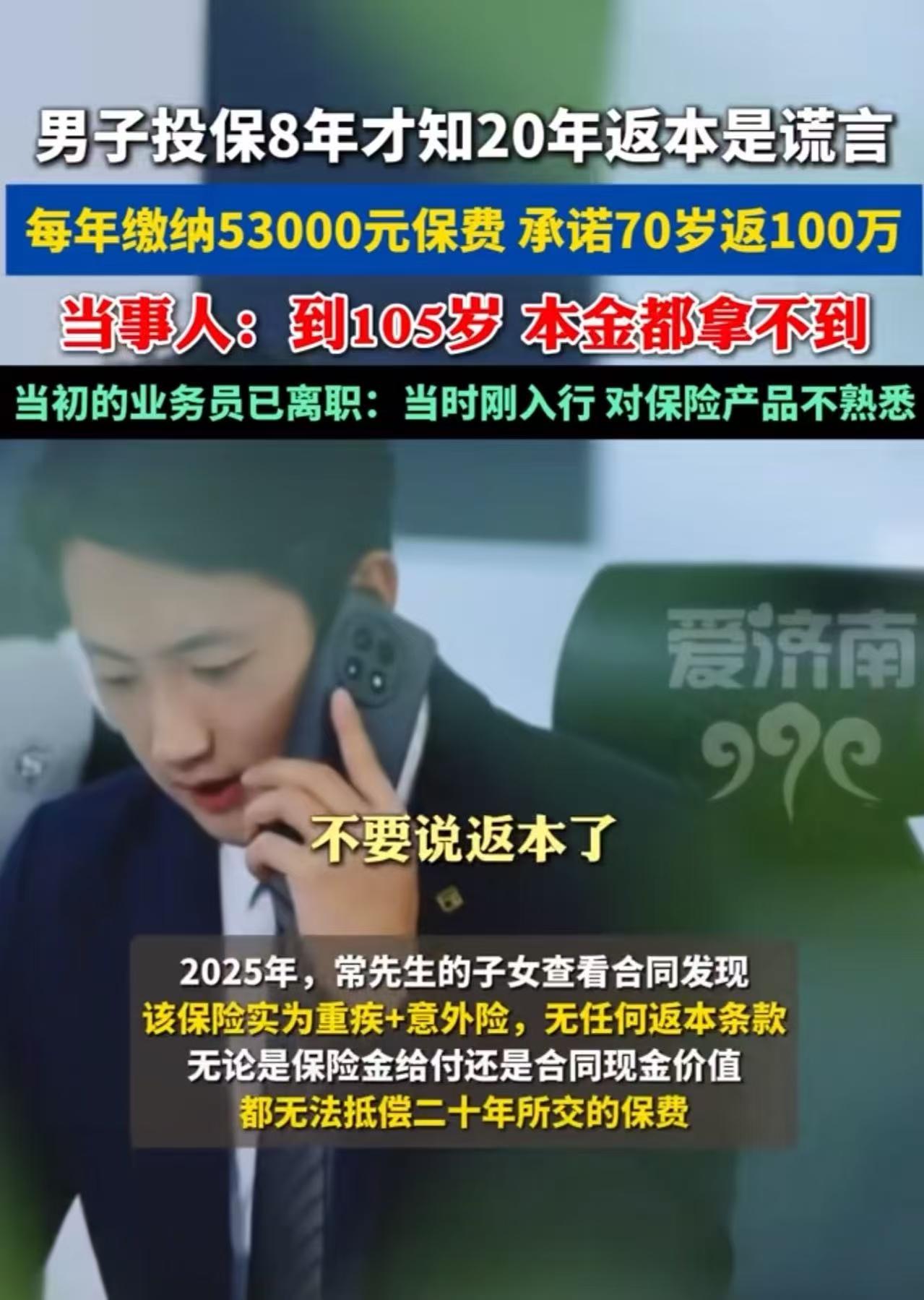

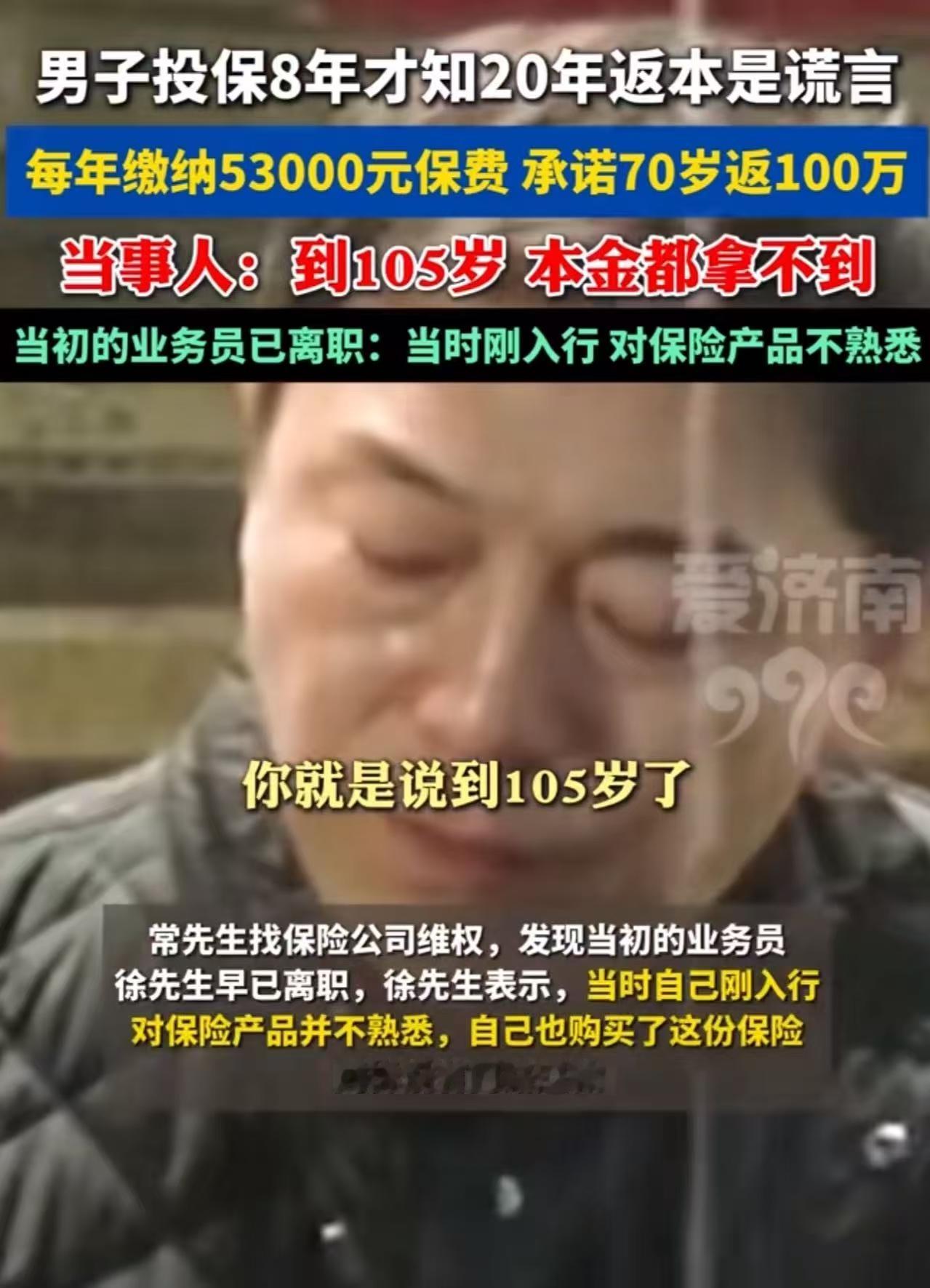

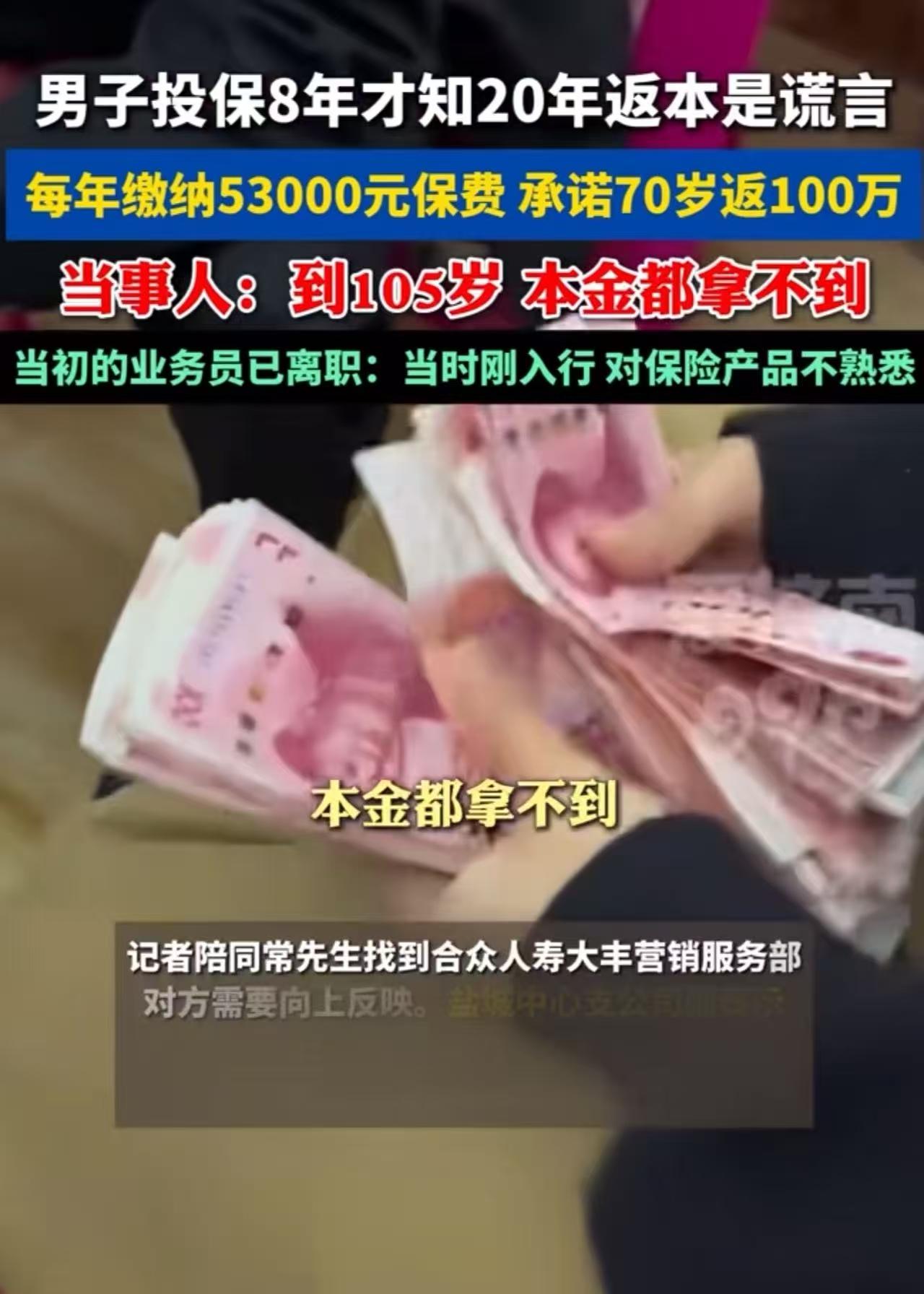

男子每年缴纳53000元保费,投保8年才知道20年返本是谎言!男子:“就算我活到105岁,连本金都拿不到!”当初的业务员:“已经离职,当时刚入行,对保险产品不熟悉。”网友:本来买保险是图保障,结果跟诈骗一样! 镜头不需要对准常先生那张因为愤怒而涨红的脸。只需要把那张名为“现金价值表”的单据铺在桌面上,一切荒诞就都有了形状。 左边是投入栏,写着42.4万元。这是江苏盐城的常先生过去八年里,像蚂蚁搬家一样,每年掏出5万3千元堆出来的真金白银。 右边是收益栏,那里的数字冷酷得令人窒息。精算结果显示,哪怕常先生能像神仙一样活到105岁,他能从保险公司拿回来的钱,甚至不到本金的一半。 这不是投资亏损,这是在用复杂的金融术语,公开羞辱一个普通人的数学常识。把时针拨回2017年。那一年,常先生并不是走进了一家陌生的柜台,而是坐在了朋友徐某的对面。 在这个熟人构建的社交场域里,徐某没有把自己定义为“销售”,而是伪装成了“战友”。他不仅抛出了“交满20年全额返本、70岁领100万”这种极具诱惑力的暴利幻象,更祭出了那个最致命的杀手锏“我们一家三口都买了”。 这句话像一把无形的锁,瞬间锁死了常先生的戒备心。在常先生的认知里,朋友既然把自己也绑上了这艘船,那这就绝对是一次安全的航行。于是,两份保单,每年5万3的重注,就这样凭借着对“朋友”二字的迷信,被草率地签下了名字。 这一签,就是八年。这八年里,常先生以为自己在往一个名叫“养老”的存折里存钱,殊不知他是在往一个名叫“消费”的无底洞里扔钱。 直到2025年,子女的一次偶然查账,才撕开了这层昂贵的遮羞布。合同的白纸黑字上,哪里有什么“20年返本”?那不过是一款最普通的“终身重疾+意外险”。 在金融的世界里,重疾险是用来“消费”的,不是用来“储蓄”的。常先生这八年,实际上是在用购买奢侈品的价格,买了一堆他以为是理财产品的“防御装备”。当骗局被拆穿,那个曾经信誓旦旦的朋友徐某,早已完成了最完美的切割。他离职了。 面对质问,徐某摆出了一副比受害者还要无辜的姿态:“当时我刚入行,什么都不懂,我自己也被坑了。”这真是一个绝妙的理由。在佣金到手、业绩达成之后,一句轻飘飘的“我不专业”,就把主观的欺诈洗白成了客观的失误。 他把自己从“加害者”瞬间降维成了“受害者”,试图用“平庸之恶”来逃避法律的追责。而保险公司呢?他们躲在厚厚的法务盾牌后面,逻辑无懈可击:字是你签的,回访电话是你接的,销售流程是合规的。 至于你说的“口头承诺”?对不起,合同里没写。这才是最让人绝望的地方。在这个体系里,消费者的信任被当成了漏洞,而复杂的条款则成了机构合法的收割机。 公司甚至还能气定神闲地给出“15个工作日答复”的官方辞令。这哪里是解决问题的态度,分明是在用时间换空间,赌你在漫长的维权拉锯战中耗尽精力,最终不得不接受那个打折的退保方案。 常先生的42万,或许通过监管介入能追回一部分。但这件事留下的废墟,远比金钱损失更难修复。 如果一个行业的商业模式,是建立在“赌客户不看合同”和“赌业务员离职死无对证”的基础上,那它贩卖的根本不是什么保障,而是长达二十年的焦虑。 当那一纸合同需要精算师才能读懂时,所谓“知情权”,不过是一个写在法律条文里的笑话。 对于常先生来说,2017年种下的那棵“养老树”,在2025年被证实是一棵这一代人永远无法收获的“塑料树”。 而对于围观的我们来说,这更像是一次集体预警:在签字笔落下之前,请记住,在这个充满了信息不对称的博弈桌上,那个对着你笑的人,可能正盯着你的本金。