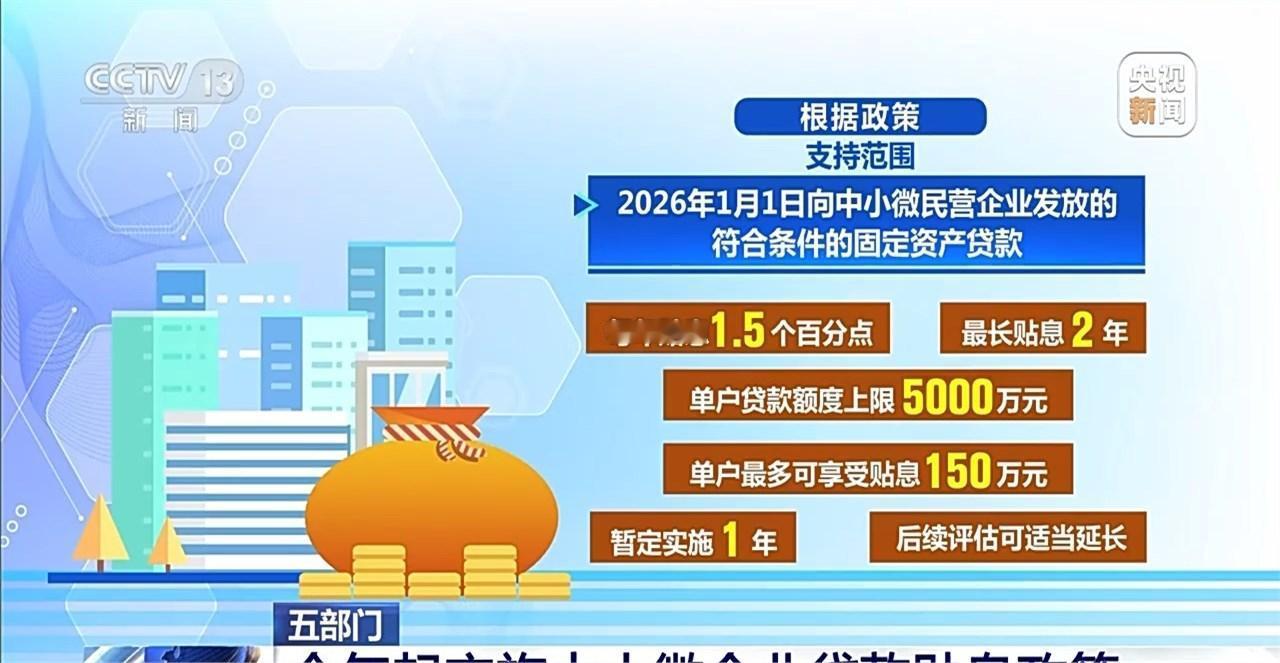

今天饭局,一位跑金融口多年的老记者抿了口酒,摇头说:“那贴息政策,看着是饽饽,可不少小老板连味儿都闻不着。”我刚知道,这瞄准14条重点产业链的“精准滴灌”,第一关就把无数人拦在了门外。 政策规定,只有新能源汽车、工业母机这些领域的企业,为买设备、搞技改而贷的款才能享受贴息。像开餐馆的、做批发的,或者产业链没搭上边的,压根没资格。更关键的是,钱不能用来发工资、续流水,可对很多小微企业来说,活下去的周转资金才是命门。一位学者私下叹气,这叫“看得见,够不着”。 就算你够得着,申请路也像闯迷宫。光是审计报告、项目可行性材料这些文件,就能让管理随性的小企业主头疼。更深的坑藏在综合成本里。财政贴那1.5个百分点的利息,但企业真实负担远不止于此。一份调研显示,算上通常占贷款额1%-3%的担保费,还有评估、公证甚至过桥贷的利息,实际成本能达到6%-8%。贴息,可能只是杯水车薪。 钱从银行出,可银行也犯怵。放一笔百万小微贷,尽调管理成本不比千万大企业贷款少,利润却薄,风险还高。过去因不良贷被问责的记忆,让一些信贷员仍有“恐贷”心结。尽管现在提倡尽职免责,转变仍需时间。银行自身也要为按月汇总报送、应付多部门抽查投入额外精力。 现在一想到那些望眼欲穿、却因行业或贷款用途被卡住的小老板,就觉得这“及时雨”下得有点拧巴。你们身边有小微企业主聊过这些贷款难处吗?