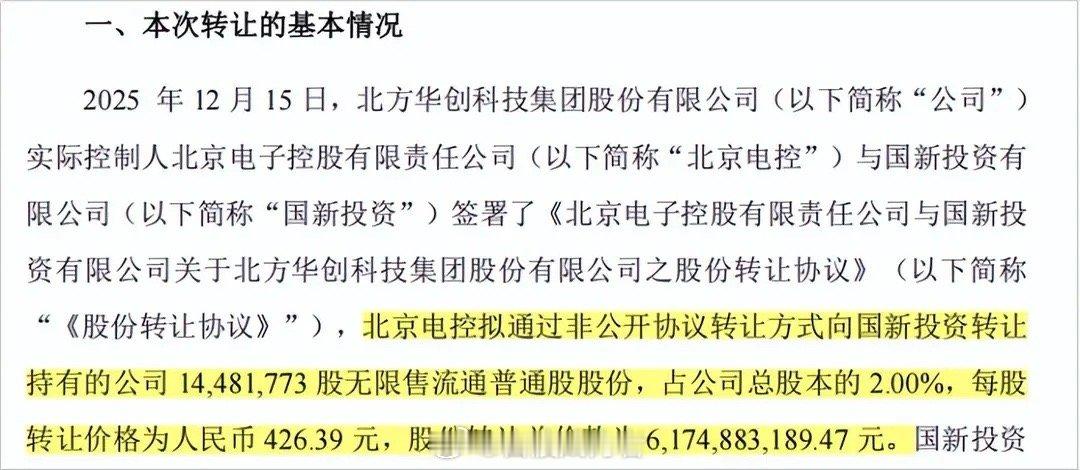

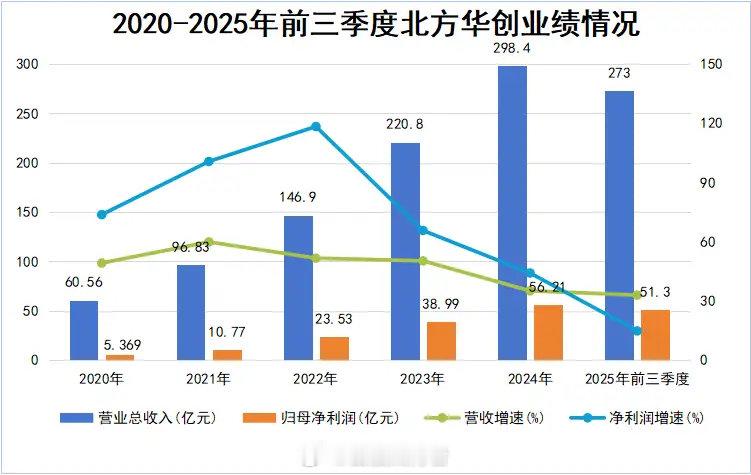

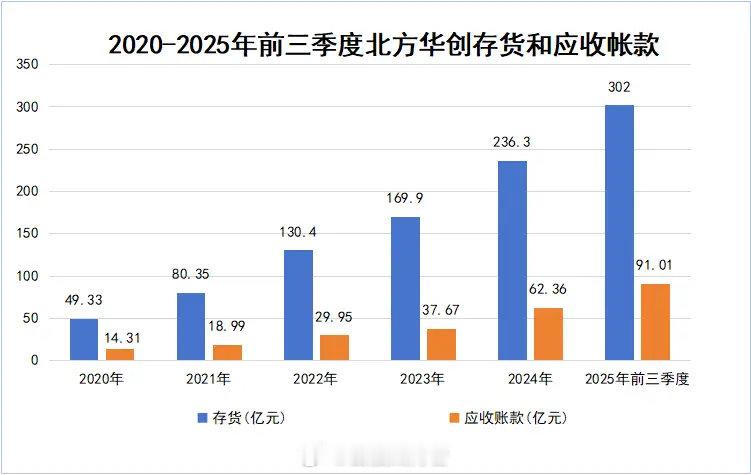

61.75亿元战略入股!北方华创凭何斩获国新投资长期布局一纸2%股权协议转让公告,将半导体设备龙头北方华创推至市场聚光灯下。12月15日,公司宣布向国新投资转让2%股份,交易总额高达61.75亿元;国新投资同步承诺,股份过户后12个月内不转让,此番动作绝非短期财务投机,而是对北方华创的长期战略押注。北方华创能够在竞争白热化的半导体设备赛道脱颖而出,核心底气在于其全栈式平台化布局。在半导体芯片制造的上百道工序中,多数企业仅聚焦刻蚀、薄膜沉积等单一细分领域,而北方华创实现了前道工艺核心设备的全面覆盖与量产。公司主营电子工艺装备与电子元器件两大板块,其中电子工艺装备2025年上半年营收达152.58亿元,占总营收比例高达94.53%,是绝对的业绩支柱。在半导体设备三大高附加值品类中,北方华创已实现刻蚀、薄膜沉积两大环节的规模化供应;2025年3月,公司斥资31.35亿元收购芯源微17.87%股权并取得控制权,更成为平台化战略的“点睛之笔”。芯源微是国内前道涂胶显影设备龙头,其产品与光刻机紧密配套,此举直接将北方华创的业务版图延伸至光刻核心工艺的紧邻环节,构建起“工艺协同+整体解决方案”的独特竞争壁垒。高强度研发投入则是北方华创的第二道护城河。2020-2024年,公司研发费用从6.7亿元攀升至36.69亿元,四年增幅超五倍,研发费用率始终维持在11%以上。持续的真金白银投入转化为丰硕的专利成果,截至2025年上半年,公司累计申请专利超9900件,授权专利5700多件,数量稳居国内半导体设备企业首位,筑牢自主知识产权体系。硬核实力最终体现在业绩增长上。2020-2024年,公司营收从60.56亿元跃升至298.4亿元;2025年前三季度营收同比增长37.97%至273亿元。核心产品表现尤为亮眼,2025年上半年刻蚀设备、薄膜沉积设备收入分别超50亿元、65亿元,四大主力产品合计贡献近八成营收。不过,高速扩张期的北方华创也面临现金流压力。2024年经营活动现金流净额同比下降33.43%至15.73亿元;2025年前三季度现金流净流出25.66亿元,同比降幅达713.01%。这并非公司经营承压,而是半导体设备行业的典型特征——订单金额大、生产周期长,企业需提前备货导致存货高企,2025年前三季度存货规模达302亿元,叠加验收周期较长的应收账款(91.01亿元),存货与应收账款占总资产比例接近46%,现金流承压在所难免。正是在此背景下,国新投资61.75亿元的战略注资堪称“及时雨”。这笔资金将有效优化公司现金流结构,为持续的研发投入、产能扩张与战略并购提供充足弹药。凭借平台化布局与技术壁垒,叠加战略资本加持,北方华创在半导体设备国产替代浪潮中,无疑将走得更稳、更远。