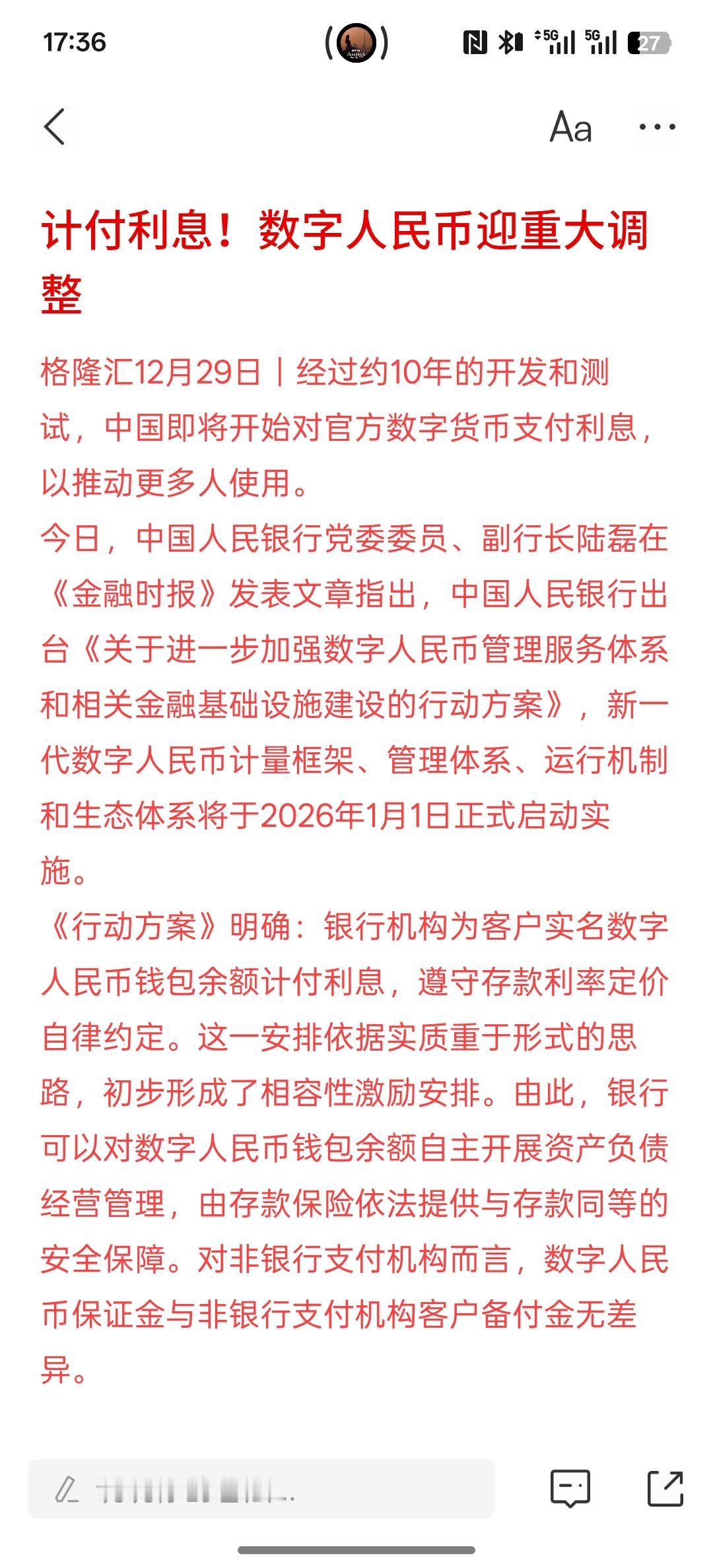

数字人民币新规落地:新一代数字人民币体系今日启动,钱包余额按活期存款计付利息,法定数字货币迈入新阶段。 2026年1月1日起,数字人民币从M0现金升级为数字存款货币2.0,实名钱包余额按活期计息,计结息规则与活期存款一致 。 一、核心规则(2026-01-01生效) - 适用范围:一类、二类、三类个人实名钱包+单位钱包;匿名钱包不计息 。 - 计息标准:按开户银行活期存款挂牌利率(当前多为0.05%)执行,规则与活期一致 。 - 计息主体:由商业银行负债并付息,纳入存款准备金管理,受存款保险保护(最高50万元偿付) 。 - 政策依据:央行《关于进一步加强数字人民币管理服务体系和相关金融基础设施建设的行动方案》 。 - 银行行动:六大国有行(工、农、中、建、交、邮储)同日公告执行 。 二、关键变化(1.0→2.0) - 定位升级:从央行负债的M0转为商业银行负债的存款货币,兼具支付与储蓄属性 。 - 收益提升:余额不再“无息躺平”,日常持有更划算,提升用户留存与商户接受度 。 - 银行动力:改变“只投入无收益”,增强参与生态建设的内生动力 。 - 体系规范:银行端入表管理、缴准;非银支付机构实施100%保证金 。 三、对用户影响 - 个人:钱包余额自动计息,无需额外操作,支付与理财更灵活 。 - 企业:单位钱包余额生息,优化现金流收益,支付更便捷 。 - 商户:用户持有意愿提升,收单更顺畅,支付场景进一步丰富 。 四、如何享受 - 已有实名钱包:自动计息,无需操作 。 - 未开通:下载数字人民币App,在六大行任一网点或App开通实名钱包即可 。