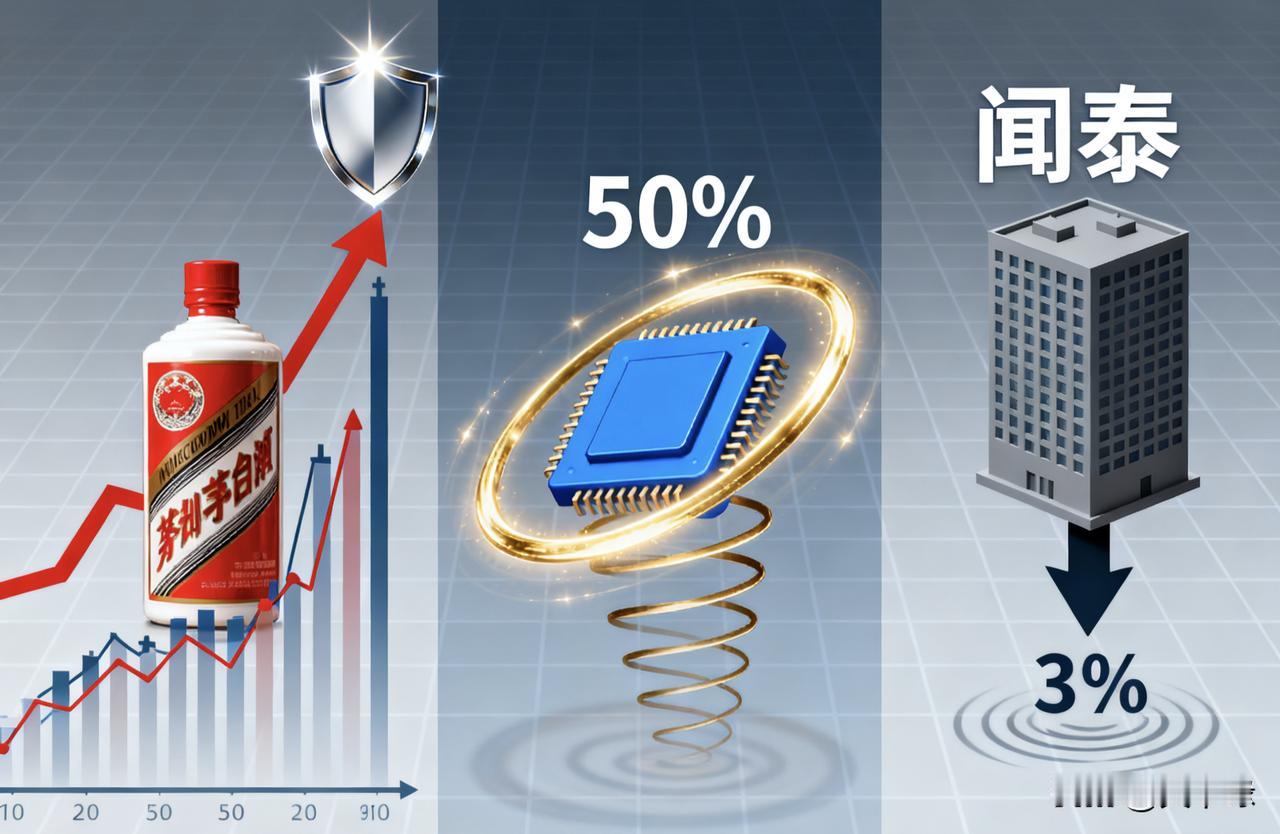

财经三重磅!11月5日,A股市场迎来三条影响不同板块的关键消息:白酒龙头贵州茅台抛出15亿-30亿元回购计划,半导体领域SK海力士对英伟达的HBM4报价较上代暴涨50%,而消费电子龙头闻泰科技则面临大股东不超3%的减持计划。这三则消息分别指向“龙头护盘”“芯片涨价”“股东减持”三大市场焦点,背后折射出不同行业的发展逻辑,对投资者决策具有重要参考意义。 贵州茅台:15亿-30亿回购注销,白酒龙头的“价值定心丸”。在白酒行业深度调整期,贵州茅台的每一步动作都牵动市场神经。11月5日晚间,公司公告拟以集中竞价交易方式回购股份,资金规模不低于15亿元、不超过30亿元,回购价格上限1887.63元/股,回购股份将全部用于注销并减少注册资本——这是继2024年11月启动30亿-60亿元回购后,茅台一年内第二次推出注销式回购。 从细节来看,此次回购有三个关键信息值得关注:一是资金来源为自有资金,截至2025年三季度,茅台货币资金超1500亿元,15亿-30亿的回购规模仅占其现金流的2%,完全不影响正常经营;二是回购占总股本比例约0.0635%-0.1269%,虽比例不高,但“注销”属性直接利好股东——总股本减少后,每股收益和每股净资产会相应提升,以2024年茅台净利润890亿元测算,若按30亿元上限回购注销,每股收益或提升0.15元左右;三是方案需提交股东大会审议,存在未通过风险,但结合2024年回购方案高票通过的先例,此次落地概率极大。 回顾茅台近年回购动作,2024年11月启动的30亿-60亿元回购,截至2025年7月已累计投入53.01亿元,回购股份345.17万股并完成部分注销,当时直接推动股价在白酒板块调整期抗住压力。此次再推回购,既是对“十五五”规划中“健全投资者回报机制”的响应,也向市场传递出“当前股价被低估”的信号——截至公告发布日,茅台股价约1780元/股,低于1887.63元的回购上限,意味着公司认为当前价位具备投资价值。 SK海力士:HBM4对英伟达涨价50%,芯片赛道“量价齐升”逻辑强化。半导体领域传来“涨价”重磅:SK海力士已与英伟达敲定2026年HBM4供应协议,单价约560美元,折合人民币4000元,较当前供应的HBM3E370美元/颗涨价超50%,且超出此前业内预期的500美元单价12%。这一价格涨幅,直接反映出HBM赛道的供需紧张格局。 HBM是AI服务器的核心组件,随着ChatGPT、自动驾驶等AI应用爆发,英伟达H100、H200等GPU对HBM的需求呈指数级增长。2025年全球HBM市场规模已突破200亿美元,而产能高度集中——SK海力士、三星、美光三家占据全球99%的产能,其中SK海力士在HBM4领域率先实现量产,此次与英伟达的合作,意味着其将拿下2026年英伟达HBM采购量的60%以上。 涨价背后有两大核心逻辑:一是技术迭代成本,HBM4的存储密度较HBM3E提升50%,单颗容量从24GB增至36GB,研发和生产工艺复杂度大幅提升,良率爬坡期成本居高不下;二是供需缺口,机构预测2026年全球HBM需求将达120万颗,而产能仅能满足90万颗,缺口率25%,“供不应求”下涨价成为必然。 闻泰科技:大股东拟减持3%,消费电子龙头的“短期压力”。与茅台、SK海力士的“利好”不同,闻泰科技同日公告称,持股5%以上股东无锡国联集成电路投资中心,计划在公告后15个交易日起的3个月内,通过大宗交易和集中竞价方式减持不超3%股份,减持原因是“自身经营计划需要”,价格视市场情况而定。 按闻泰科技当前市值500亿元测算,3%股份对应市值约15亿元,若通过集中竞价减持,每日减持量不超过总股本的1%,短期内或对股价形成一定压力。从股东背景看,无锡国联是闻泰科技的早期投资方,2019年参与定增后持有股份至今,此次减持属于“财务投资者退出”,而非产业资本对公司前景的看空——截至2025年三季度,闻泰科技智能手机ODM业务营收同比增长8%,汽车电子业务营收增长25%,基本面仍在改善。 值得注意的是,闻泰科技此次减持设置了“15个交易日锁定期”,且大宗交易可能通过“折价转让给机构投资者”的方式完成,对二级市场流动性的冲击会相对可控。历史数据显示,2024年以来A股消费电子板块已有12家公司发布大股东减持计划,多数公司在减持落地后,股价随行业景气度回升逐步修复,因此投资者无需过度恐慌,需重点关注后续汽车电子业务的订单落地情况。