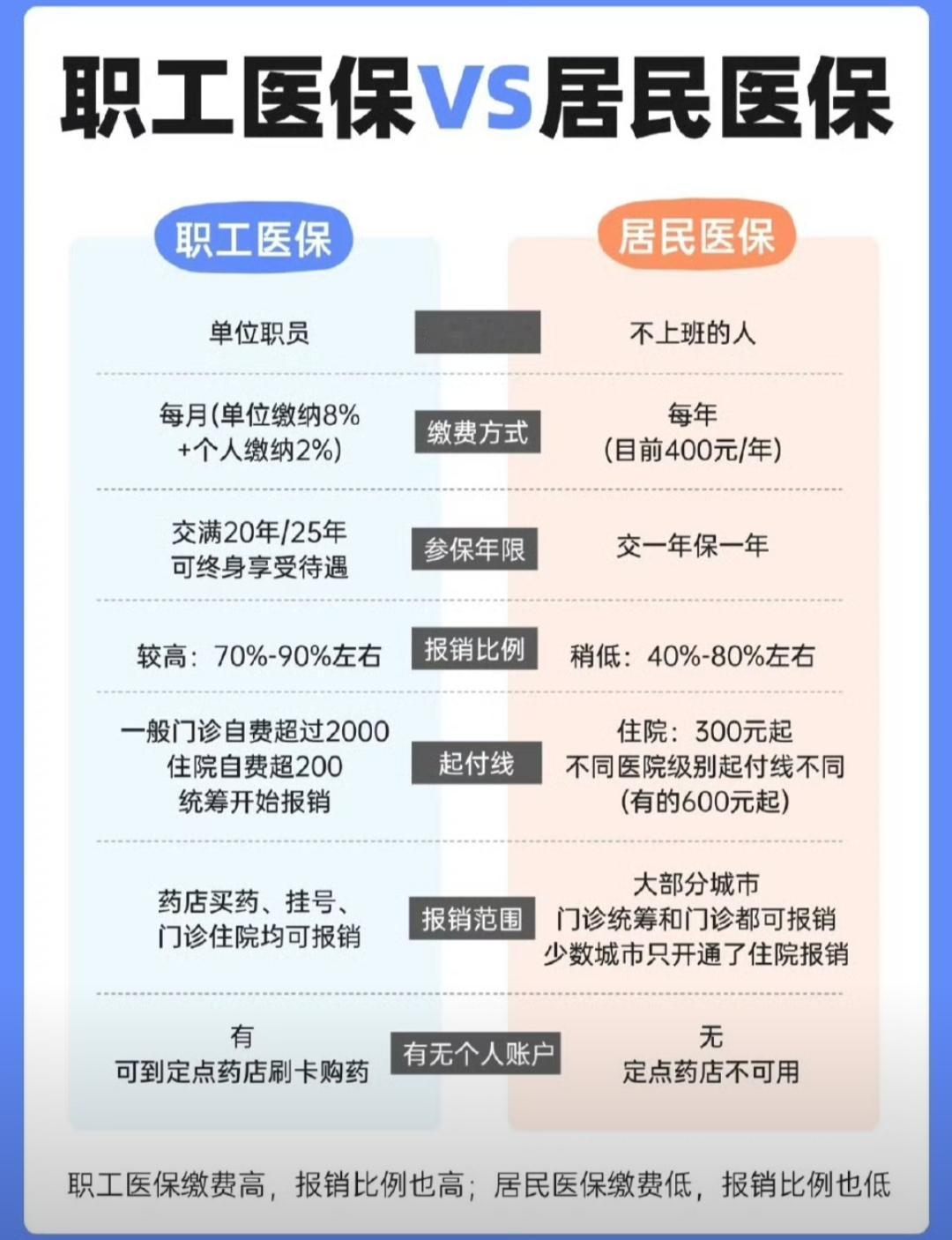

很多人都分不清职工医保和居民医保,明明都叫医保,实际用起来差别可不小,今天就用大白话给大家讲明白。首先得看谁能参保,这俩医保的“服务对象”完全不一样。职工医保主要是给有工作单位的人准备的,不管是机关事业单位的职员、企业里的上班族,还是自己开店的个体工商户、灵活就业人员,都能参加。而居民医保面向的是没有固定工作的群体,比如家里的老人、上学的孩子、没就业的年轻人,还有在校大学生,哪怕是非本地户籍,持居住证也能参保。 再说说大家最关心的缴费方式,这可是两者最直观的区别。职工医保是按月缴费的,大部分情况下由单位和个人一起承担,单位缴大头,个人出一小部分;灵活就业人员可以自己选按月或按年缴,缴费基数和比例有明确规定,还能选是否建立个人账户。更划算的是,职工医保缴够一定年限,比如多数地方要求男性满30年、女性满25年,达到法定退休年龄后就不用再缴费了,能一直享受医保待遇,要是年限不够,还能一次性补缴。居民医保就简单多了,一年缴一次,缴完就能享受当年的保障,个人缴费标准固定,还有财政补贴帮忙,比如普通居民个人缴几百元,财政补助能达到几百元,困难群众还能享受缴费资助,就算退休了也得每年缴费才能继续享受待遇。 最后看保障和报销水平,毕竟缴费多少直接影响待遇高低。职工医保的缴费水平高,对应的保障也更给力,住院报销比例普遍比居民医保高,比如在三级医院住院,职工医保退休前能报百分之八十六以上,退休后更高,居民医保则根据缴费档次不同,报销比例在百分之五十五到八十之间。而且职工医保的统筹基金最高支付限额、大病保险起付线和报销比例也更有优势,能更好地应对大额医疗支出。居民医保虽然缴费低,保障水平相对基础,但也能覆盖日常的就医需求,是性价比很高的基础保障。 这里要特别提醒一句,职工医保和居民医保不能同时参加,也没法同时报销,重复缴费完全是浪费钱。上班有单位的话,单位会帮你缴职工医保,保障更全面;要是没工作、自由职业或者暂时没就业,就选居民医保兜底,等找到工作再换成职工医保就行,这样既能保证医保不中断,又能根据自身情况享受最合适的保障。居民医保