风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

一份看似亮眼的季报,净利润仅微增2.43%,而存货却悄然攀升至历史最高的8.34亿元,这家公司的管理层究竟在下一盘怎样的棋?

深夜,万安科技第三季度财报静静地躺在显示器上,如同一个精心设计的密码本,等待破译。

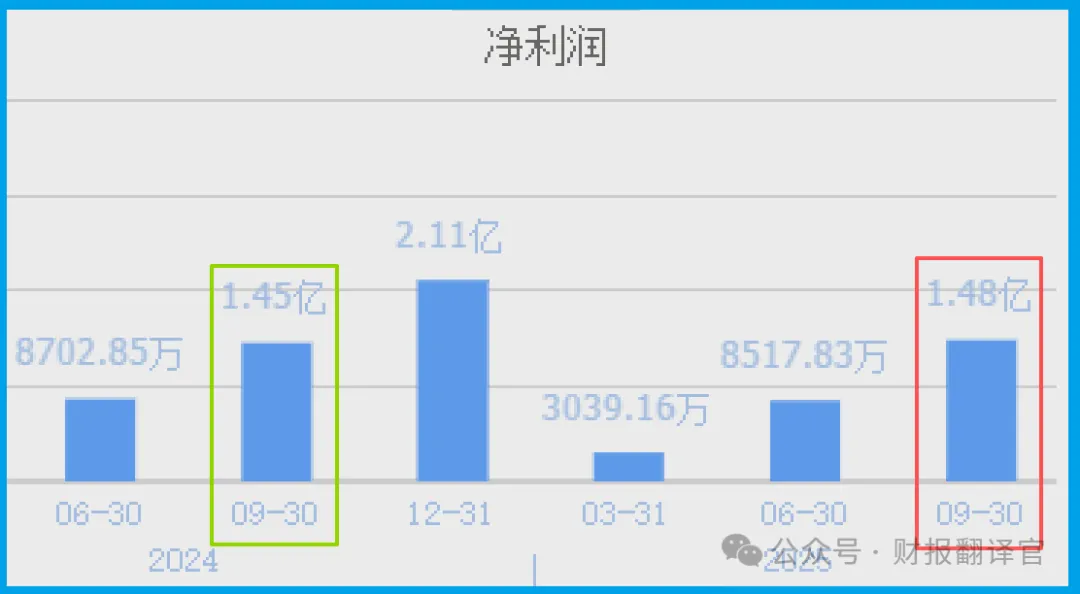

第一眼望去,几个数字跃入眼帘:销售商品收到的现金同比增长33.87%,而归母净利润为1.48亿元,同比仅增长2.43%。

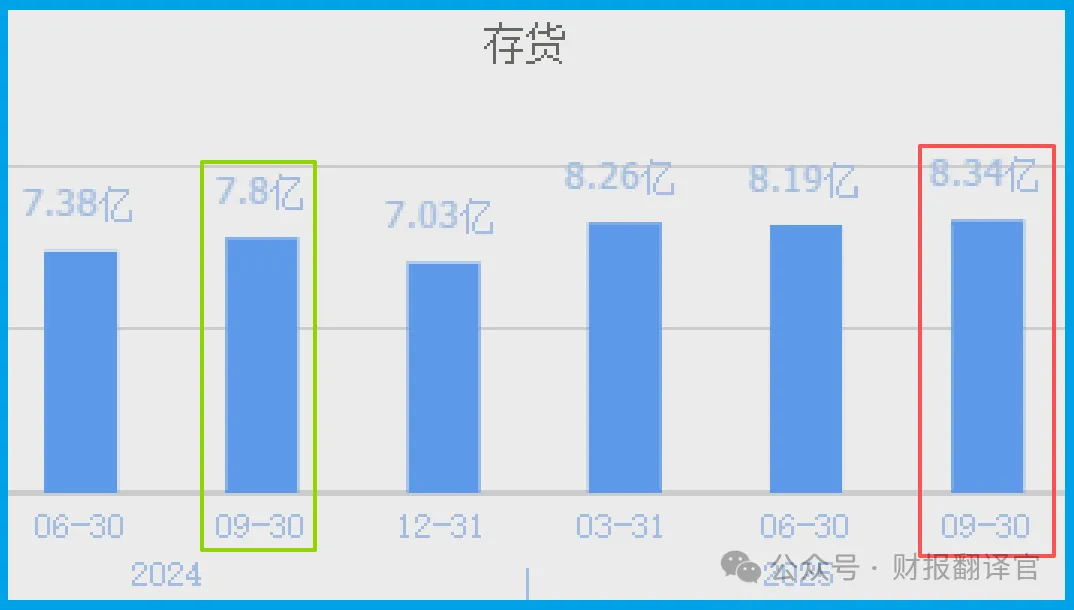

更令人费解的是,公司存货达到8.34亿元的历史新高。这些数字之间隐藏着怎样的商业逻辑?我们像侦探一样,开始逐层剥开这份财报背后的真相。

现金流的华丽外衣

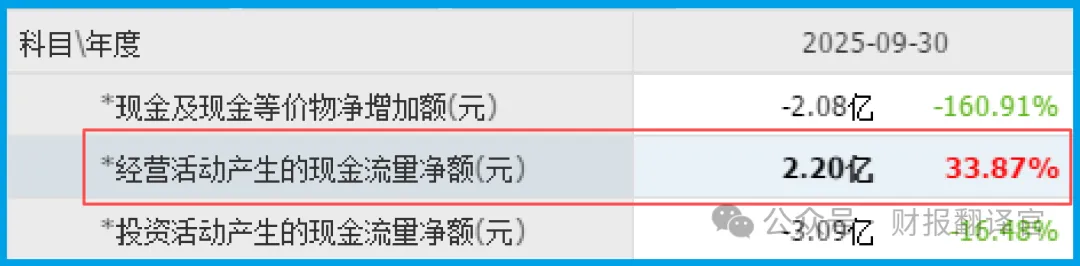

翻开财报,现金流数据无疑是最亮眼的部分。公司前三季度销售商品、提供劳务收到的现金达2.2亿元,这个数字不仅比去年同期增长了33.87%,还明显高于当期的净利润水平。

在财务分析中,现金流被视为企业生命的“血液”。充沛的现金流入意味着公司产品市场接受度高,客户支付能力强,主营业务具有实实在在的“造血”功能。这一数据无疑给投资者吃了一颗定心丸。

存货激增的信号

当目光转向资产负债表,一个明显的异常点浮现出来:公司存货规模达到了8.34亿元的历史最高水平,同比增长6.93%。

同时,收到客户的订单也创出了历史新高,这说明存货的增长是有订单支持的,这些存货未来能变成利润。

新兴领域的战略落子

当我们跳出传统财务数据,审视公司的战略布局时,一些线索开始浮现。

2025年9月,公司宣布以2000万元投资同川科技,获得其2.72%的股权,正式进军具身智能机器人赛道。

同时,公司控股子公司获得国内某知名飞行汽车公司前副车架总成产品的供应商定点。

这两个动作清晰地表明,公司正从传统汽车零部件领域,向低空经济和人形机器人等前沿科技赛道拓展。

运营效率的微观解读

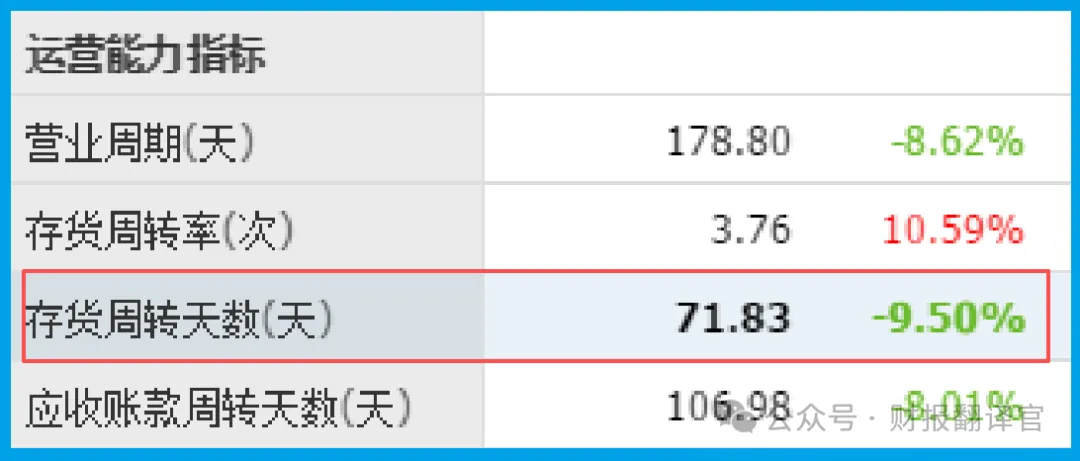

深入分析运营指标,我们发现公司产品销售周期明显改善,从去年同期的79.40天缩短至71.83天,加快了9.50%。

这一变化表明公司在库存管理、生产流程或销售渠道方面采取了有效措施。

运营效率的提升通常能够释放现金流、降低资金成本,并提高资产回报率。

潜在风险与挑战

在关注企业增长叙事与未来布局的同时,一份关键的财务指标揭示了不容忽视的短期挑战:公司的销售净利率为4.45%,同比显著下降了8.06%。

这一变化意味着,尽管公司营业收入实现了增长,但每单位销售收入所能带来的净利润却在减少。

盈利能力(利润率)的收缩,往往比单纯的利润数字波动更能反映公司核心竞争力的变化。

结案陈词:一份关于“转型”的立体答卷

各位,我们的财报解密接近尾声。这并非一份简单的成绩单,而是一份公司向“新制造”跃迁的立体答卷。

2.20亿元的强劲销售回款(同比增长33.87%),是公司主营根基稳固、市场地位坚实的证明。

而1.48亿元的净利润(增长2.43%)背后,或许正蕴藏着为长远未来主动投入的成本。

最值得玩味的8.34亿元存货,与其看作负担,不如视为一张“战略储备”的明牌。

它呼应了那增长1%的客户订单,更可能是在为机器人、飞行汽车等新业务所需的精密零部件进行前瞻性备货。

这解释了为何公司运营效率在提升(产品周期加快9.50%至71.83天),库存却在增加——生产体系正在为更复杂、更高附加值的产品做准备。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持B级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。