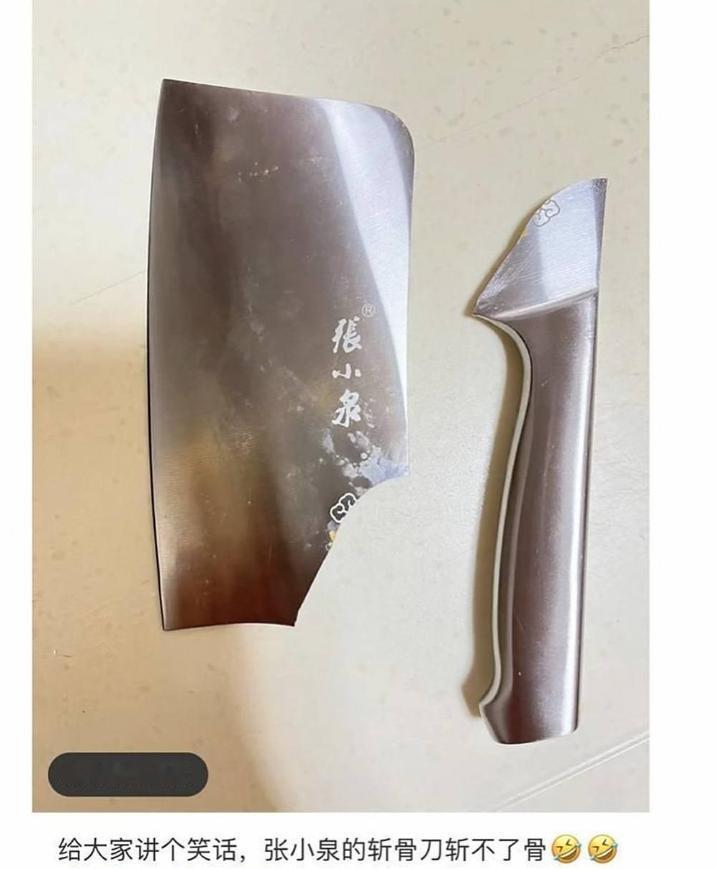

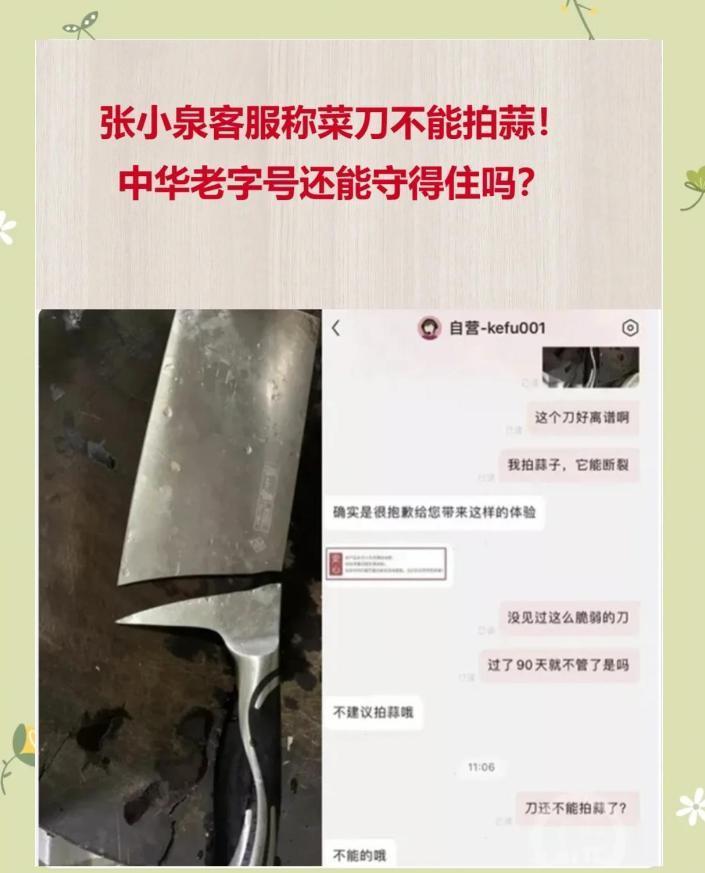

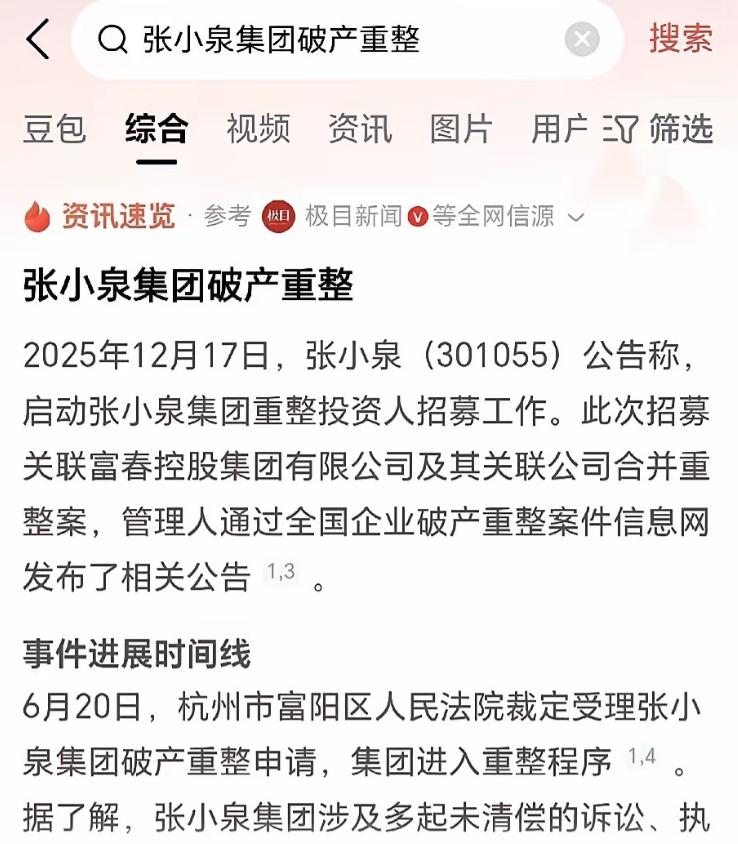

张小泉破产,风风雨雨走了近400年的老字号。终于倒在了资本道路上,本来做为刀剪第一股在业内绝对是行业领头人,按道理可以发展成全球刀具一张响亮的名片,想不到却走了破产重组的道路,现在连公司迈巴赫都能两次流拍。 要说刀剪,几乎谁都听过“张小泉”这仨字吧,这个牌子从明朝崇祯那会儿就干这行,到现在快 400 年了,一直打着“良钢精作”的招牌,手艺一代接一代地传,还被评成了国家级非遗。 2021 年一上市,更是被吹成“刀剪第一股”,那会儿市值最高冲到46个亿,看着像是借着资本的东风,走出国门当民族名片的。 谁想到,风光没几年,就一路滑坡,现在闹到控股股东要破产重组,公司名下的迈巴赫拿出来拍卖,连降价都卖不动,真让人替它唏嘘。 其实它最风光的时候,就是刚上市那阵子,2021年那天一开盘,股价直接涨了331.88%,买它股票的人都跟过年似的,觉得这老字号算是熬出头了。 不过好日子没撑多久,第二年马上翻车,2022年,广州有个女士用张小泉的菜刀拍蒜,结果菜刀当场断了,她去找客服,想要个说法,客服来了句“这菜刀不适合拍蒜”,这话一传出来,网上立马炸了:“在中国卖菜刀,还不能拍蒜?你逗我呢?” 更离谱的是,时任总经理还跑出来补刀,说什么“中国人切菜方式是错的,米其林大厨都不这么切”。 这一句直接把大家气笑了:不是消费者不会用刀,而是你这刀不行。这事最后闹到上了中消协的维权热点,张小泉的口碑一下垮了,销量跟着掉,2022年净利润一下子少了47.3%,等于腰斩。 按理说,这时候就该老老实实改产品、修口碑了,结果它又干了件昏招,为了冲销售、压差评,子公司居然组织员工刷单、控评,被监管部门逮个正着,罚了25万。 消费者本来就对你不信任,这么一搞,连最后一点好感都败光了,2023 年净利润又继续往下掉,又跌了39.48%,等于连续两年没缓过来。 真正把这个老字号拖到坑里的,其实是背后的资本运作,自打富春控股成了大股东以后,就把张小泉当“提款机”,把张小泉集团99.9%的股权都拿去质押,借来的钱大头不是砸在刀剪主业上,而是跑去搞房地产、物流这些跟刀剪八竿子打不着的项目。 结果房地产、物流市场这几年啥情况大家都知道,回报远不如想象,资金链一断,还不上钱,债越滚越大,最后逾期债务堆到59亿那么高。实控人张国标、张樟生俩人也被法院拉进“老赖”名单,连高消费都被限制。 更让人膈应的是,公司赚钱不多,分红却一点没含糊:三年一共分了1.4个亿出去,其中一半进了大股东的口袋。 网友看完直接骂这是在“掏空上市公司”,债压得喘不过气,控股股东只好申请破产预重整,想来一招“弃车保帅”,但张小泉上市公司那边的股权,已经有超过一半被冻结了,控制权随时可能旁落他人。 最近网上吵得挺凶的那辆迈巴赫,就是张小泉集团名下的,拿出来司法拍卖,起拍价先是60万,没人要,降到48万,还是流拍,只好再降到38.4万,三次拍卖,两次流拍,连豪车都没人接盘,说白了,就是大家对这个老牌子的信心已经掉到底了。 现在90后“二代”被推上前台接班,一张白纸要面对近60亿的债、早被砸烂的口碑、产品创新又跟不上,想把车从沟里拉出来,难度可想而知。 外面的人看着也都挺惋惜:“好好的百年手艺,被资本玩成这样”“忘了本的老字号,再老也经不住这么折腾”“菜刀连拍蒜都不行,你上市再风光也没用”。 大家心里难受的,不只是一个牌子掉下神坛,更是那点“良钢精作”的匠人劲头,被一轮又一轮资本游戏冲得七零八落。 张小泉这出戏,其实给所有老字号都敲了个警钟:资本这东西,是把双刃剑,帮你上市、帮你扩张的同时,要是拿错了方向,也能把你送进深坑。 老字号真正的底盘,从来不在市值和股价上,而在于手艺是不是扎实、产品是不是经得住用、老百姓愿不愿意掏钱信任你。 把这些搞丢了,就算历史再长、包装再体面,到最后也难免变成一场泡影。现在说什么“破产重组找回初心”,听着都挺好,但这块传了将近 400 年的金字招牌,想再擦亮,恐怕没那么容易了。 你小时候家里,有没有用过一把张小泉的剪子或者菜刀? 对此你怎么看? 信源:红星新闻