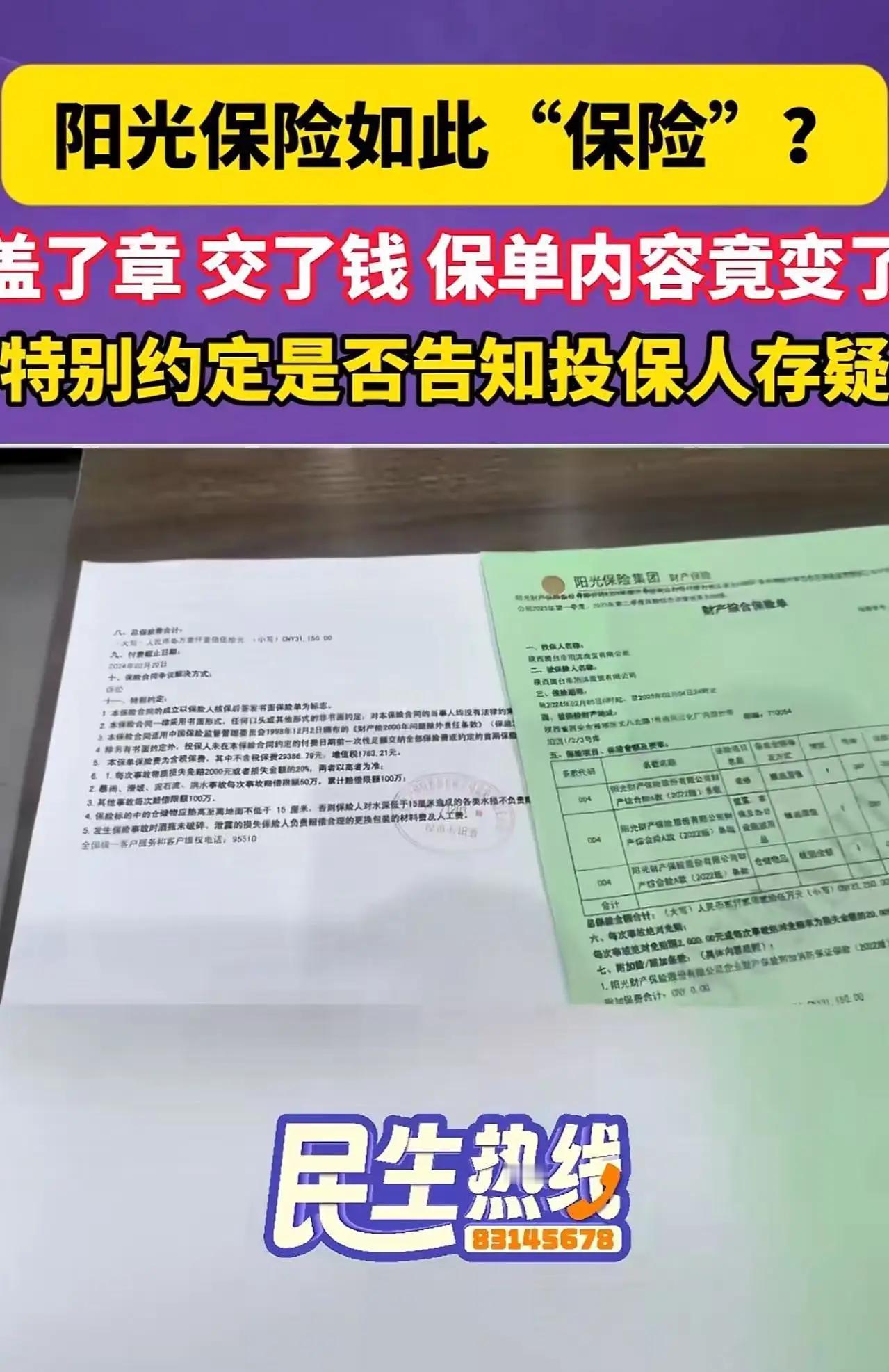

2300万保额仅赔100万:保险合同背面的“致命小字”谁来管? 陕西西安的张先生怎么也想不到,自己为公司仓库投保2300万元财产险,在火灾事故后等来的竟是保险公司100万元的赔偿款。这场看似荒诞的纠纷背后,藏着保险合同背面几行被刻意淡化的“特别约定”——正是这行小字,让千万元保额瞬间缩水成“摆设”。 百万保单的“文字游戏” 2023年,张先生的建材公司为价值数千万元的仓储货物投保,某知名保险公司业务员上门推销时承诺“全额保障、理赔无忧”。双方签订的保险单正面清晰标注“总保额2300万元”,但张先生事后发现,合同背面用5号灰色字体印着:“每次事故绝对免赔额为100万元或损失金额的20%,两者以高者为准”。这意味着,若损失低于500万元,保险公司最多仅赔付100万元。 火灾导致约300万元货物损毁,保险公司依据该条款只愿赔100万。“业务员从未提过这行字,合同拿回来时背面是折叠的!”张先生愤怒地表示,自己投保时特意询问过免赔额,对方只含糊其辞称“符合行业惯例”。而保险公司则坚称:“合同经双方签字,条款已生效。” 格式条款成“甩锅利器” 这类“埋雷式”条款在保险纠纷中并不罕见。北京某律师事务所数据显示,2024年财产险投诉中,42%涉及“格式条款争议”,其中“特别约定”“免责条款”等隐性限制占比最高。部分保险公司利用消费者对合同文本的信任,将关键限制条款隐藏在冗长文本或偏僻位置,甚至通过缩小字号、降低对比度等方式刻意弱化视觉效果。 更隐蔽的操作是“鸳鸯合同”:业务员展示的电子投保单无特殊约定,正式合同却额外添加条款。上海银保监局曾通报某财险公司,其业务员通过修改PDF文件隐瞒免赔额条款,导致客户损失800余万元。 维权困局与监管之问 张先生的遭遇揭开了保险消费的维权痛点。根据《民法典》第496条,提供格式条款一方需对免除或减轻其责任的内容“采取合理方式提示对方”,否则该条款无效。但实践中,消费者往往难以举证“未被提示”,而保险公司却能以“签字即认可”为由规避责任。 业内人士指出,当前保险监管存在“重审批轻执行”倾向。某财险公司核保员透露:“部分产品备案时条款合规,但销售端会通过‘口头承诺+补充协议’变相篡改内容。”2024年银保监会虽开展“格式条款整治行动”,但基层执行中仍有漏洞——抽查发现15%的保险合同存在“字体违规”“条款冲突”等问题。 消费者如何避坑? 专家建议,投保时需做到“三查三问”:查条款全文(特别是“责任免除”“特别约定”章节)、查保险公司投诉率、查业务员资质;问清免赔额计算方式、理赔触发条件、争议解决途径。同时,可通过录音录像留存业务员承诺证据,对模糊表述要求书面补充说明。 这场2300万与100万的悬殊博弈,暴露出保险行业的诚信危机。当“投保容易理赔难”成为公众共识,当格式条款沦为保险公司的“免责盾牌”,最终消耗的将是整个行业的信誉。正如网友所言:“与其在条款里挖空心思设套,不如用透明服务赢得客户。”若不从根源上整治乱象,“把自己玩死”或许并非危言耸听。保险责任条款 保单拒赔