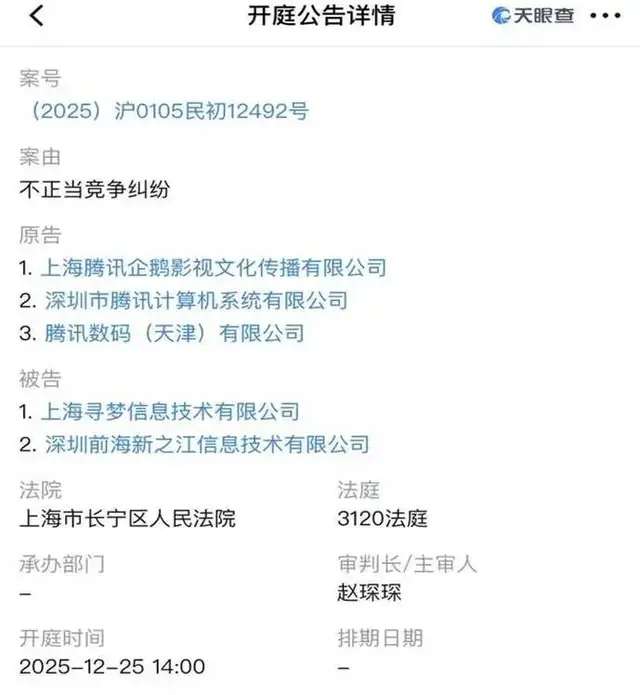

上海法院12368系统更新出两起特殊案件。

原告深圳市腾讯计算机系统有限公司、上海腾讯企鹅影视文化传播有限公司、腾讯数码(天津)有限公司,是腾讯的三家子公司。

被告深圳前海新之江信息技术有限公司和上海寻梦信息技术有限公司,一个是拼多多旗下的广告技术主体,一个是拼多多平台主体。

腾讯子公司三箭齐发射向昔日盟友拼多多,这也是近年来腾讯首次对拼多多发起“集团式”诉讼。

起诉的理由是不正当竞争纠纷,具体而言,腾讯认为拼多多的“多多搜索”工具通过关键词劫持和仿冒商业标识截流微信用户。

比如,当用户在微信内搜索特定关键词时,拼多多可能通过技术手段将搜索结果导向自身广告或商品页面,导致用户流量从腾讯生态流失。此外,拼多多还被指在推广中使用与微信或腾讯产品相似的界面设计、图标或话术,误导用户认为内容来自腾讯官方,构成混淆性仿冒。

从赋能到盟友

在移动互联网时代,腾讯的投资极其成功,几乎大半个中国移动互联网公司都是腾讯投资的,其中也包括早期的拼多多。腾讯与拼多多有过长达近十年的蜜月期。

2015年拼多多成立,早期主打“社交拼团”模式,极度依赖社交平台的裂变引流。2016年,腾讯通过旗下投资机构参与拼多多的B轮融资;2017年再次加码C轮融资,成为拼多多的重要投资方。

这一阶段双方还算是单向赋能的合作关系。腾讯在阿里系电商占据主导的市场中,想要扶持一个差异化的电商平台以制衡,而拼多多则需要腾讯的社交流量入口,来破解早期用户增长难题。

腾讯开放微信的社交分享接口给拼多多后,凭借“拼单分享到微信群/好友”的模式实现病毒式增长,拼多多用户规模在两年内突破2亿。

到2018年,二者开始成为利益绑定的盟友,并正式签署了为期五年的战略合作协议,核心条款是腾讯向拼多多开放微信“九宫格”核心入口,这是微信生态内最高级别的流量扶持。

此外,拼多多和腾讯已同意在支付解决方案、云服务和用户参与等多个领域进行合作,并探索和寻求潜在的合作机会。腾讯同意向拼多多提供微信支付服务,并通过拼多多平台上的微信钱包收取每笔交易对应的付款处理费,费率不高于其支付解决方案向第三方收取的正常费率。腾讯还同意与拼多多分享技术和行政资源,并做出合理努力,在人才招聘、培训和技术资源等各种专业领域提供支持。

值得注意的是,该协议的有效期是2018年3月1日至2023年2月28日。

依托这一入口,拼多多的增长驶入快车道:2018年登陆纳斯达克,GMV突破4700亿元;2020年用户规模超越淘宝,成为中国用户数最多的电商平台;2021年GMV突破2.4万亿元,跻身电商行业第一梯队,借助微信流量完成了从“下沉市场”到“全品类平台”的跨越。财报披露,2020年、2021和2022年期间,拼多多来自腾讯的购买量(交易额)占该集团总购买量的10%以上。

同期,腾讯还在资本层面持续加持,成为拼多多第二大股东(持股比例稳定在14%左右)。但需要注意的是,拼多多创始人黄峥通过“同股不同权”架构,牢牢掌握公司控制权,腾讯仅为财务投资者,不参与日常经营决策。

截至2025年12月,双方未公开披露续签协议的相关信息,不过在微信中拼多多的流量入口仍被保留。

据拼多多财报披露,到期后的2023年、2024年,拼多多从腾讯采购了包括支付处理、广告及云服务在内的多项服务,总金额分别达到人民币71.825亿元及67.722亿元。截至2023年12月31日及2024年12月31日,拼多多对腾讯的应收账款余额分别录得人民币35.162亿元及34.278亿元,而应付账款余额则分别为人民币11.126亿元及6.696亿元。

拼多多的崛起打破了阿里对电商流量的垄断,倒逼淘宝推出“特价版”、京东加码下沉市场。同时,腾讯通过投资获得高额回报。

为了流量反目相向

目前,腾讯还是拼多多第二大股东,为何还要刀剑相向呢,只能是核心利益受损了。

从2020年开始二者的业务就有了重叠。拼多多推出了社交功能“拼小圈”,对标微信朋友圈,试图构建自有社交关系链;而腾讯推出了自有社交电商平台“小鹅拼拼”。

2023年后,腾讯转向战略收缩,关闭了“小鹅拼拼”,将资源集中至视频号电商,试图复制“抖音电商”模式。微信对第三方平台的流量监管趋严,例如限制拼多多链接分享、规范小程序营销行为,以确保流量留存至视频号等自有业务。

而拼多多也开始去腾讯化,试图摆脱对单一流量源的依赖,构建自主可控的生态体系。完全脱离微信生态,加速布局Temu,通过“全托管”模式整合中国产业带资源,在海外复制低价策略。Temu的成功证明,拼多多已从“社交电商”升级为“全球供应链平台”。

随着互联网行业进入“存量竞争”时代,双方从明合作逐渐转向暗竞争,流量控制权矛盾持续激化。

据腾讯控告,拼多多通过“多多搜索”等工具,在微信生态内采取关键词劫持、仿冒标识等手段获取流量,例如在用户搜索“微信支付”时推送拼多多广告,或在微信聊天界面插入拼多多商品链接。此类行为不仅损害腾讯的流量收益,更可能降低用户对微信生态的信任度。

而拼多多也面临着巨大的生存压力。失去微信大力扶持后,拼多多国内用户增长放缓,需通过激进手段维持流量。多多搜索等工具正是其获取社交流量的重要途径,但也触碰了腾讯的底线,腾讯多次对拼多多相关行为进行技术限制。

如今,二者正式对簿公堂或许意味着关系彻底破裂,从资本合作方变为法律层面的对手,这一过程揭示了互联网巨头的核心逻辑:流量控制权决定生态话语权。

据天眼查,拼多多涉及的诉讼案数量相当多,集中于不正当竞争、知识产权侵权、平台责任纠纷三大类。

与腾讯案性质一致的不正当竞争案,典型是今年米哈游起诉拼多多关联公司,指控其在“多多搜索”“百亿补贴”等板块,未经授权使用《原神》角色海报、游戏场景素材制作推广广告,误导消费者认为双方存在合作,同时通过关键词劫持将搜索“原神周边”的用户导向拼多多商品页面。最后被判给米哈游赔偿100万元。

2024年,同样是因为不正当竞争,菜鸟网络指控拼多多旗下部分商家及平台方,仿冒“菜鸟驿站”的蓝白色logo、驿站门头设计,在社区代收点张贴标识,误导用户以为是官方合作站点;同时,拼多多通过技术手段拦截菜鸟驿站的物流查询流量,引导用户使用拼多多自有物流查询功能。终审被判赔500万元,并在全国性媒体刊登声明消除影响。

抖音电商也起诉拼多多,称其通过“爬虫技术”抓取抖音直播间的爆款商品信息,同步在拼多多上架低价仿品,并用“抖音同款”“直播间爆款”等关键词引流;同时,拼多多诱导抖音主播在直播间挂拼多多商品链接,违反抖音平台协议。不过该案件目前处于举证阶段,抖音要求拼多多赔偿2000万元并停止数据抓取行为。

此外,拼多多还深陷与路易威登、央视动漫的品牌纠纷;跨境平台Temu在海外扩张中,因“低价白牌”模式引发大量知识产权诉讼;涉及平台责任的消费者与商家维权类案件,则聚焦拼多多的平台管理义务,如假货赔付、商家保证金冻结、售后服务等。

综合梳理可以发现,拼多多与外部的争端集中在流量获取、知识产权两大板块,这或许与拼多多“低价+裂变”的增长模式直接相关;作为平台,对商家的监管力度不足,且自身存在“技术引流擦边球”行为;随着Temu出海,诉讼从国内转向海外,面临不同国家的知识产权法律挑战,合规成本持续上升。

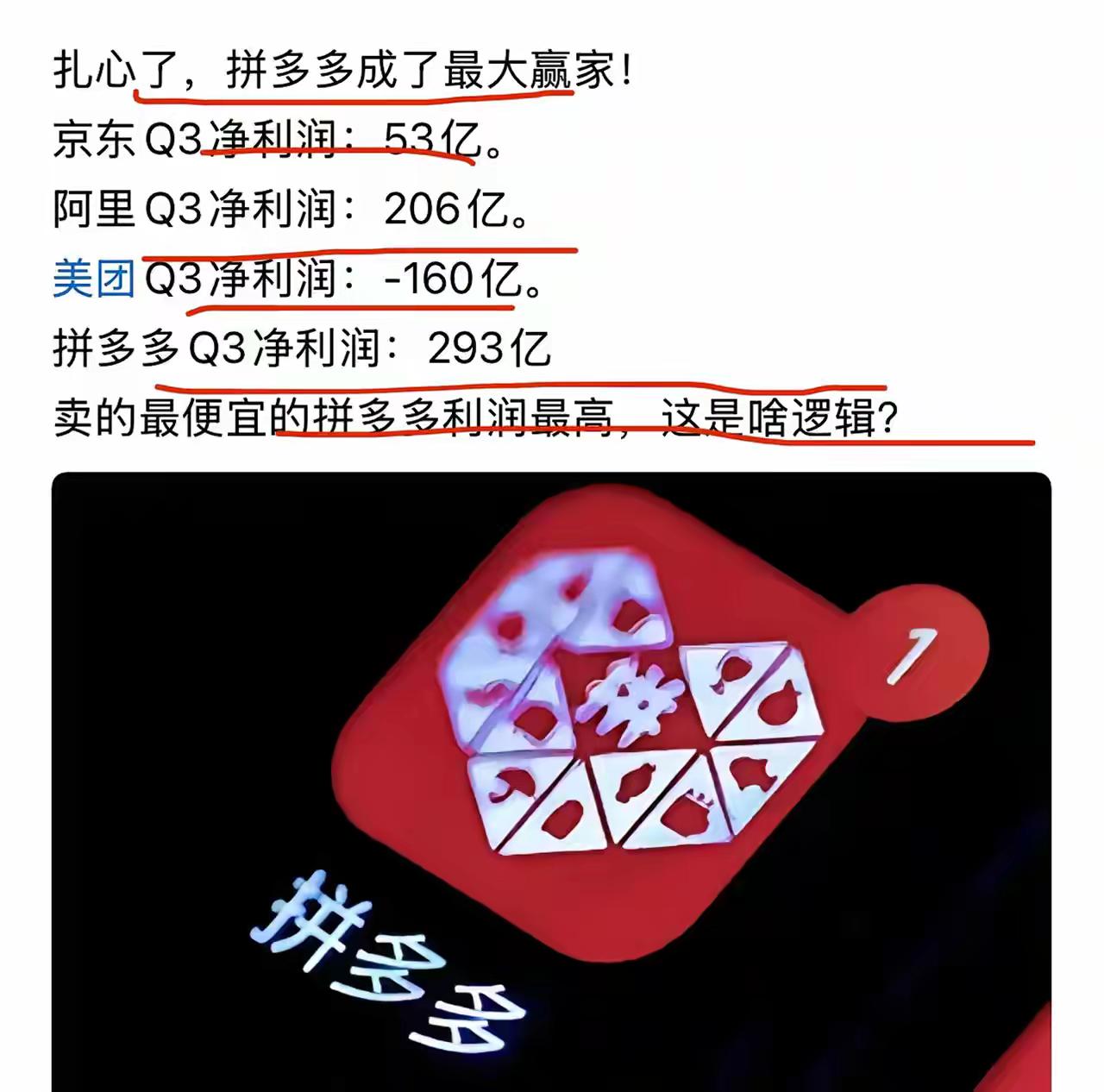

尽管拼多多2025年第三季度财报显示收入同比增长9%,但其核心在线营销收入增速创历史新低,且面临抖音电商的激烈竞争(抖音已超越拼多多成为市场第二)。激进的流量获取策略成为其维持增长的“路径依赖”,但也加剧了与腾讯的冲突。

腾讯与拼多多的矛盾公开化,折射出中国互联网行业从野蛮生长向合规竞争转型的阵痛。随着监管趋严和技术迭代,企业竞争应当更多依赖供应链、技术创新等“硬实力”,而非单纯的流量争夺。未来,如何在保护企业创新与维护市场公平之间找到平衡,将成为监管部门和从业者共同面临的课题。

海阔天空。。。

还有比你更流氓的[笑着哭]

飞扬的红牛

当年不是你腾讯上的砍一刀又有几多亲友唯恐躲之不及,现在养大了又说儿子打老子。

拭目

广告多多是无所不用其极

身不在远方。。心也在路上

马云刘强东:[得瑟][笑着哭]。。。

大伙一起上

都是辣鸡,腾讯更辣鸡,害了一代年轻人。

赐进士出身

狗咬狗