三花智控 1、基本面很多人说这家公司的基本面非常的好。那到底好不好?我觉得从两个方面可以能够看出来,第一方面就是经营的数据到底如何,第二方面当然就是股价表现如何,如果这两方面都非常的优秀,它就是一家好公司。我们从前三个季度营收240亿,同比增长16.86%,净利润32.42元,同比增长40.85%。从这个数据上面来看,公司确实净利润大幅度增长成长性会比较高,目前公司的账上155的现金应收账款80.99亿动态的市盈率47倍。公司产品的毛利率28%,净利率13.69%,目前市值1,898亿,从这些数据上面来看,这家公司应该属于非常好的白马股公司。 2、技术面走势。该公司今年4月份低点股价21.01元,最高点53.48元,整体涨幅1.5倍。这个涨幅在今年市场当中也还算中等偏上的水平,这也是白马股,只要在牛市当中,股价一定会有所表现,但是它的股价的涨幅并没有科技硬件的公司涨幅那么大,很显然目前这个赛道上面并不是特别的热门,股价在53.48元之后展开一轮回调,最低点落在40元左右。很显然股价从53落到40元,整体的回调幅度接近30%,这个跌幅也是非常大的。所以说虽然公司的基本面比较的优秀,由于不是当下的热门赛道,所以股价的表现波动性会比较大,最近股价有所反弹量能也有所放大,最高点落在45元左右。但是这个位置我们认为它只是反弹而已,再次出现波段性的上涨或者说走一波牛市,我觉得可能性仍然是比较的小。 3、股价股价未来能不能涨,还能涨多少?我们从机构的研究报告可能会得到一些信息,公司2025年净利润将达到42亿元。2026年将达到48亿元,2027年将达到58亿元,那么从这个数据上面我们可以发现未来公司的利润增速大概在20%左右,没有超预期的情况下,20倍的市盈率可能是比较合理的,那么我们按照2027年58亿的净利润对应当前的1,898亿的市值,公司的市盈率超过30倍,很显然市盈率的水平和业绩的增速并不相匹配,所以虽说是蓝筹股票,但是股价没有超预期,利好的刺激下再次出现大涨的概率仍然是比较低的公司有阶段性高估的迹象。 关注牛小伍

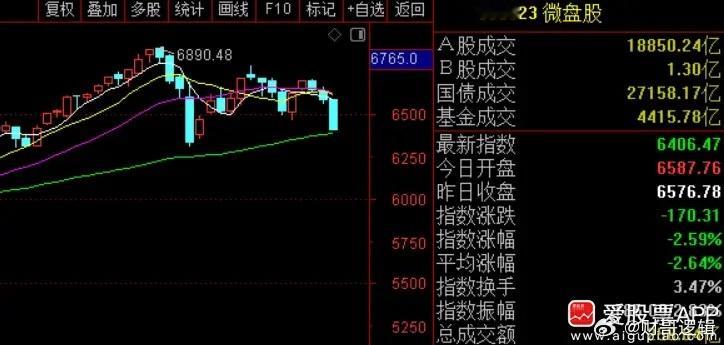

中国股市现状。目前是极度低估和极度高估同时并存。市盈率不到10倍,市净率不到

【6评论】【6点赞】