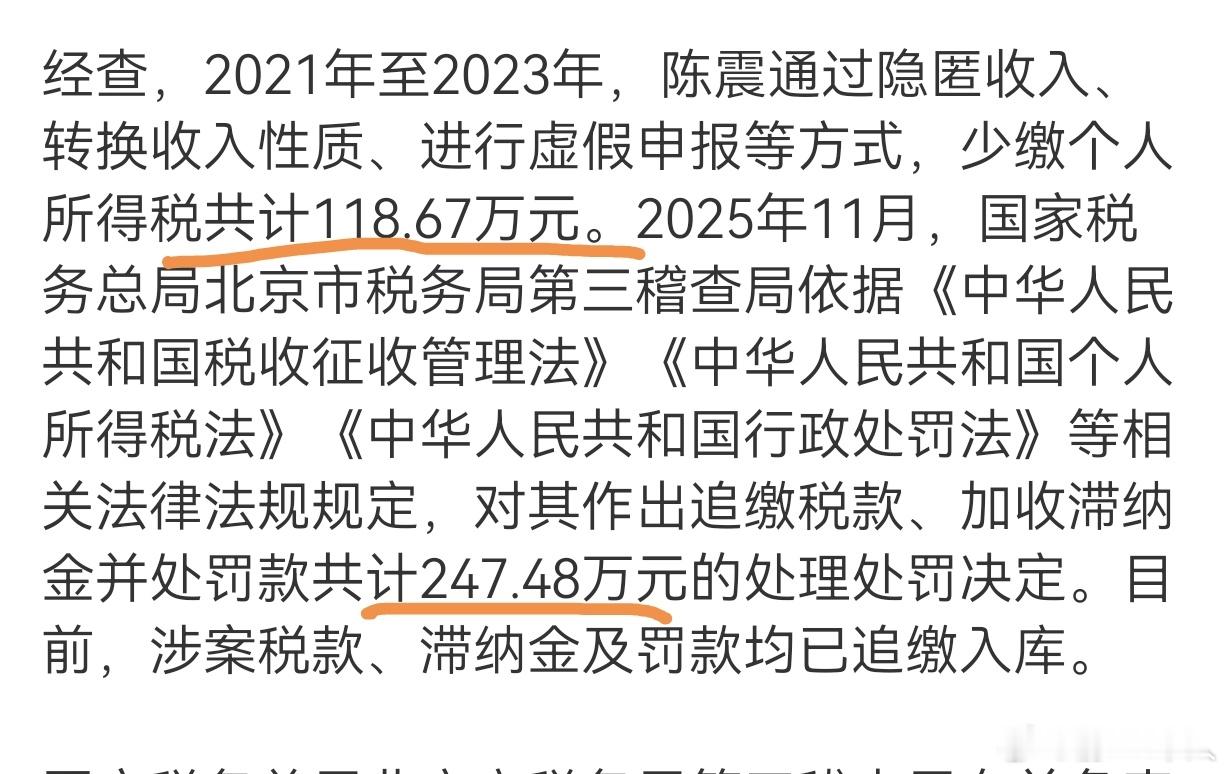

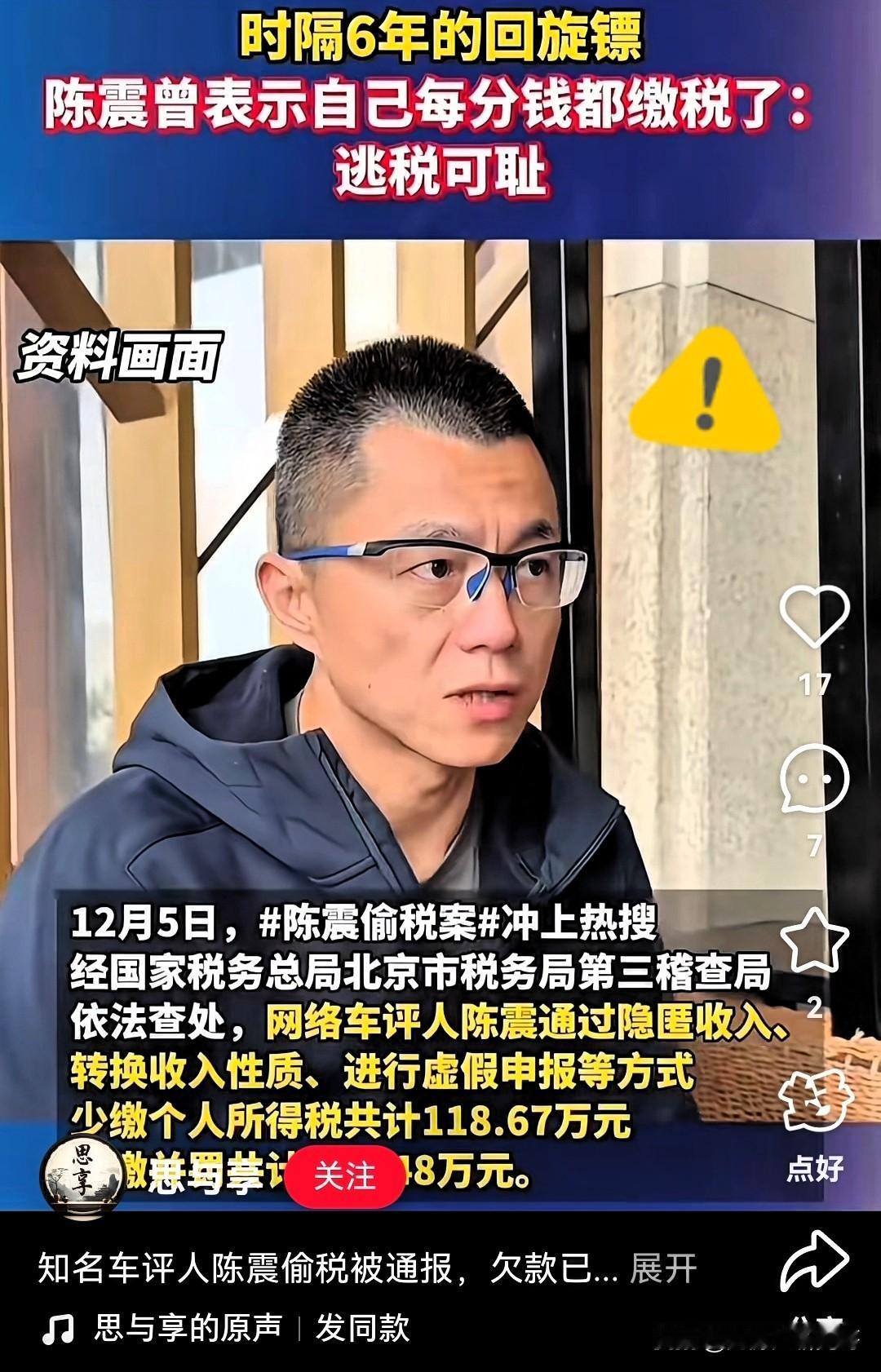

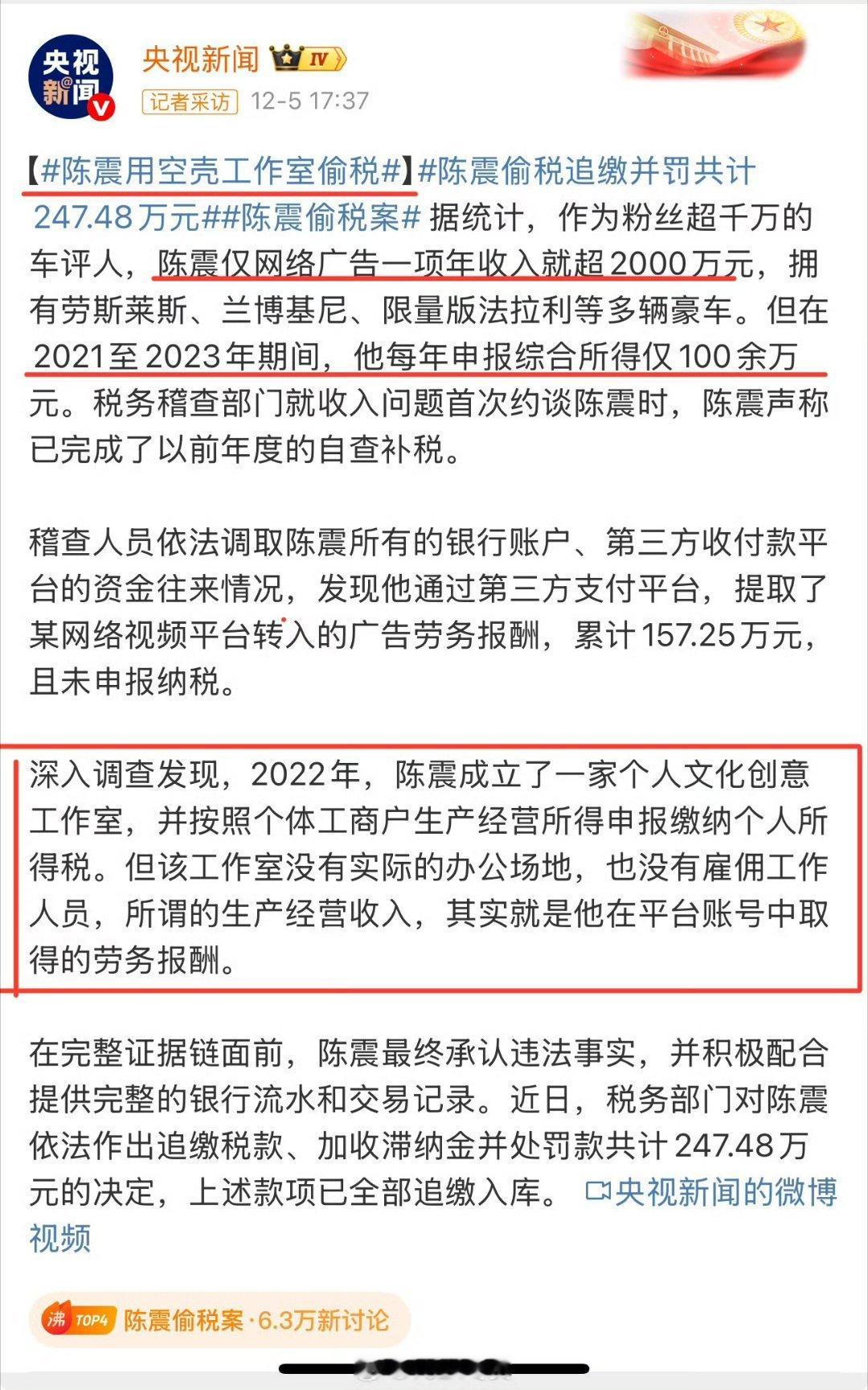

118万避税变247万补罚和停播!陈震偷税案敲响警钟,网红KOL的税务红线要警惕。昨天,北京市税务局第三稽查局公布的头部网络车评人陈震偷税案,再次将互联网从业者的税务合规问题推向公众视野。经查,2021年至2023年期间,陈震通过隐匿收入、转换收入性质、虚假申报等方式,少缴个人所得税118.67万元,最终被作出追缴税款、加收滞纳金并处罚款共计247.48万元的处理处罚决定,涉案款项已全部追缴入库 。这起案件涉案金额对于头部KOL的收入规模而言并不算特别巨大,且陈震曾公开表示过“逃税很傻”,其主观上大概率无直接偷税的胆量,但避税的侥幸心理显而易见。而该案之所以成为典型案例,释放出明确信号,就是互联网网红、KOL等新经济从业者的收入可能已成为税务监管的重点关注对象,税收合规要小心。启示一,网红KOL成监管重点,“小额避税”亦难逃追责在数字经济快速发展的背景下,网红、KOL等群体的收入来源日益多元,隐匿收入、转换收入性质等避税手段曾被部分人视为“降本捷径”。但陈震案明确表明,即便涉案金额未达“天价”,即便主观上是“避税”而非“偷税”,只要被稽查方发现偷漏税,就会被依法严厉追责。税务部门近年来持续加大对新经济领域的监管力度,《互联网平台企业涉税信息报送规定》的实施,让平台需如实报送主播收入数据,打破了以往的信息壁垒。这意味着网红KOL的收入已全面纳入监管视野,任何试图通过违规操作减少纳税的行为,都将成为稽查重点,行业内不存在“法不责众”或“小额豁免”的空间。启示二,合同必明确完税责任,甲方未缴≠博主免责。头部高收入博主的收入多来自品牌合作、广告代言等商业活动,而完税责任的划分往往成为税务风险的高发点。陈震案提醒所有从业者,合作中必须明确甲方是否承担代扣代缴税款义务,并在合同中作出清晰约定。根据《个人所得税法》规定,个人所得税以所得人为纳税人,支付所得的单位或个人为扣缴义务人,但这并不意味着甲方未完税的责任博主就无责任 。因为若合同未明确完税条款,且甲方未履行代扣代缴义务,博主作为法定纳税人,仍需承担申报纳税的责任,一旦出现少缴税款情况,将直接被认定为偷税漏税。实践中,不少博主因忽视合同中的完税约定,最终陷入税务纠纷,付出沉重代价。启示三,金税四期+数据共治,偷税手段无处遁形,老老实实为好。陈震案的查处,背后是国家税收监管技术的全面升级。如今金税四期已全面运转,实现了税务、银行、公安、社保等多部门数据互通,能够通过资金流、票据流、业务流的交叉验证,精准识别隐匿收入、转换收入性质等违规行为。对于互联网从业者而言,粉丝打赏、广告佣金、坑位费等各类收入,都会在平台系统中留下痕迹,且平台需定期向税务机关报送完整收入数据,以往“私户收款”“拆分收入”等避税套路已彻底失灵。若对自身收入的税务处理没有十足把握,务必定期对每笔大额收入进行合规回溯,核查申报情况与收入凭证是否一致,主动排查风险,避免因操作不规范触碰法律红线。启示四,举报可能成常态,尤其一些敌对偏执群体会有枣无枣打三杆,合规是唯一护身符。税务监管的全面化,不仅体现在技术稽查的升级,也可能逐步体现在社会监督的强化。陈震案再次印证,偷税漏税行为一旦被一些敌意掌握确凿证据并举报,税务部门必然立案核查。根据相关规定,举报者只需提供主播账号信息、收入明细、虚假申报线索等关键证据,税务机关便会依法开展调查,且对于网络主播等群体,平台留存的完整数据可直接作为核查依据,举报立案率极高。近年来,有多起网红偷税案是由举报线索引发。这意味着,任何心存侥幸的偷税漏税行为,都可能面临举报,唯有依法合规申报纳税,才能保障自身事业的长远发展。在“以数治税”的新时代,税收监管的网越织越密,合规已成为互联网从业者的必备技能了。应坚守明确完税责任、主动排查风险、摒弃侥幸心理,将税务合规内化为经营常态。否则,万一落实偷税漏税,可能账号就毁了。