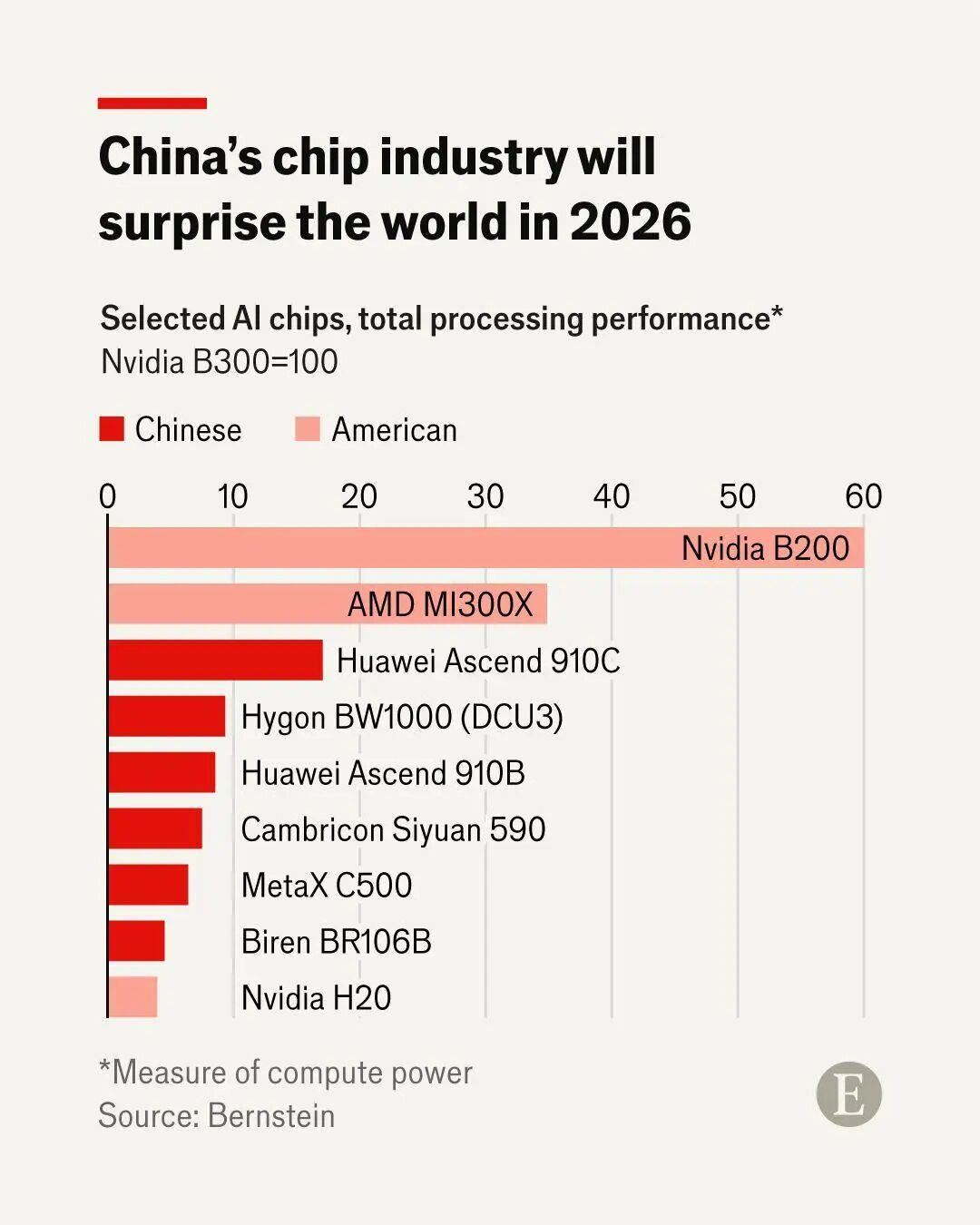

中国买了光刻机,却不急着造芯片?美国专家直言:他们在下一盘大棋!实际上,这一策略背后隐藏着更为深远的科技布局和产业考量。 光刻机这玩意儿,在芯片生产里就是个大杀器,能用13.5纳米的极紫外光在硅片上刻出超级细的电路,比头发丝细上万倍。全球就荷兰ASML一家独大,垄断高端EUV市场,一台设备上亿美元。中国企业2024年从ASML买了不少DUV机器,但没马上冲着高端芯片去造,而是先囤着练手。这不是技术跟不上,而是算盘打得精,先把全产业链稳住再发力。芯片这行不是单打独斗,得从设计到材料、封装全覆盖,缺一环就卡壳。光刻机到手了,光刻胶跟不上,硅片纯度不够,下面应用场景没打开,投产也白搭。中国这步棋,就是通过买设备积累操作数据,边用边改,培养出一批能上手的人才。2022年半导体研发花了2200多亿,占全球三成,钱砸在基础环节上,慢慢把经验内化成自己的东西。历史上,日本韩国也这么干,先进口再逆推国产,现在中国走这条路,稳扎稳打,避免一步登天摔跟头。 美国那边看热闹不嫌事大,但专家们心里门儿清。英伟达老大黄仁勋2025年公开说,中国这套不急产的玩法,是在玩长跑,重点抓人才和生态闭环。他在硅谷访谈里直言,北京的布局像马拉松,耐力比冲刺重要,别把资源扔在不成熟的地方。黄仁勋这话说出口,等于承认中国通过设备磨合,正一步步建起从上游材料到下游应用的完整链条。ASML自己也急眼了,2025年三季度对中国销售占四成多,全是DUV老款,因为EUV被美荷禁了。中国企业抓紧买这些“次新”货,边用边测试本地环境适应性,比如湿度对光束的影响啥的。结果呢?上海微电子的DUV国产率冲到65%,中芯国际用多重曝光技术搞定7纳米,虽然成本高点,但够用。黄仁勋还点出,中国不光追现有技术,还在量子和光子芯片上卡位,中国科大2023年就整出光量子原型,某些场景下效率超传统硅基上百倍。这不是小打小闹,是在赌未来十年颠覆赛道。 产业链安全这块,中国吃过亏,2021年全球缺芯潮赔了6000多亿美金,作为最大消费国,得自己兜底。直接冲高端投产?设计能力、材料工艺、市场需求都得配齐,现在先从中低端起步,自给自足率从2019年的15%爬到2023年的30%,2025年目标70%。这不是空谈,举国体制拉上高校、企业、研究所一块攻关,新车、物联网这些爆款应用,对芯片需求猛增,但不全得用3纳米那种顶级货。中国瞄准这点,优先喂饱实体经济,别瞎追指标。国际半导体协会数据,2024年中国成全球最大设备市场,超三成份额。ASML老总富凯2024年底说,中国落后西方15年,但也承认本土“传统芯片”能填欧洲缺口。中国这策略,避免了美国芯片法案的坑,比如台积电亚利桑那厂人才缺、成本爆表延期。2025年上半年,北方华创搞出光刻系统,华为申请SAQP专利,绕开光刻依赖,5纳米虽良率低,但叫板意味足。全球视角看,这盘棋下得有韧劲,技术积累加产业链协同,未来不怕卡脖子。 总的来说,中国买光刻机不急产,看似慢,其实是按产业规律来。通过引进消化再创新,建起抗风险的半导体圈子。黄仁勋他们看在眼里,承认这长远眼光。2025年,自给率稳在40%左右,中低端批量出货,东莞厂国产机日产上千片,新能源汽车芯片订单爆棚。量子原型在合肥跑得飞起,计算速提升40倍。上海微电子28纳米新机上市,核心件自主100%。这路子虽曲折,但生态越来越牢靠,全球份额也从零到18%。中国半导体,正从跟跑到并跑,步子稳,底气足。