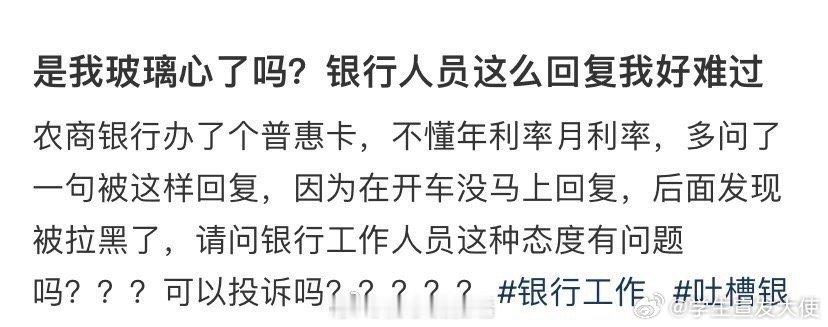

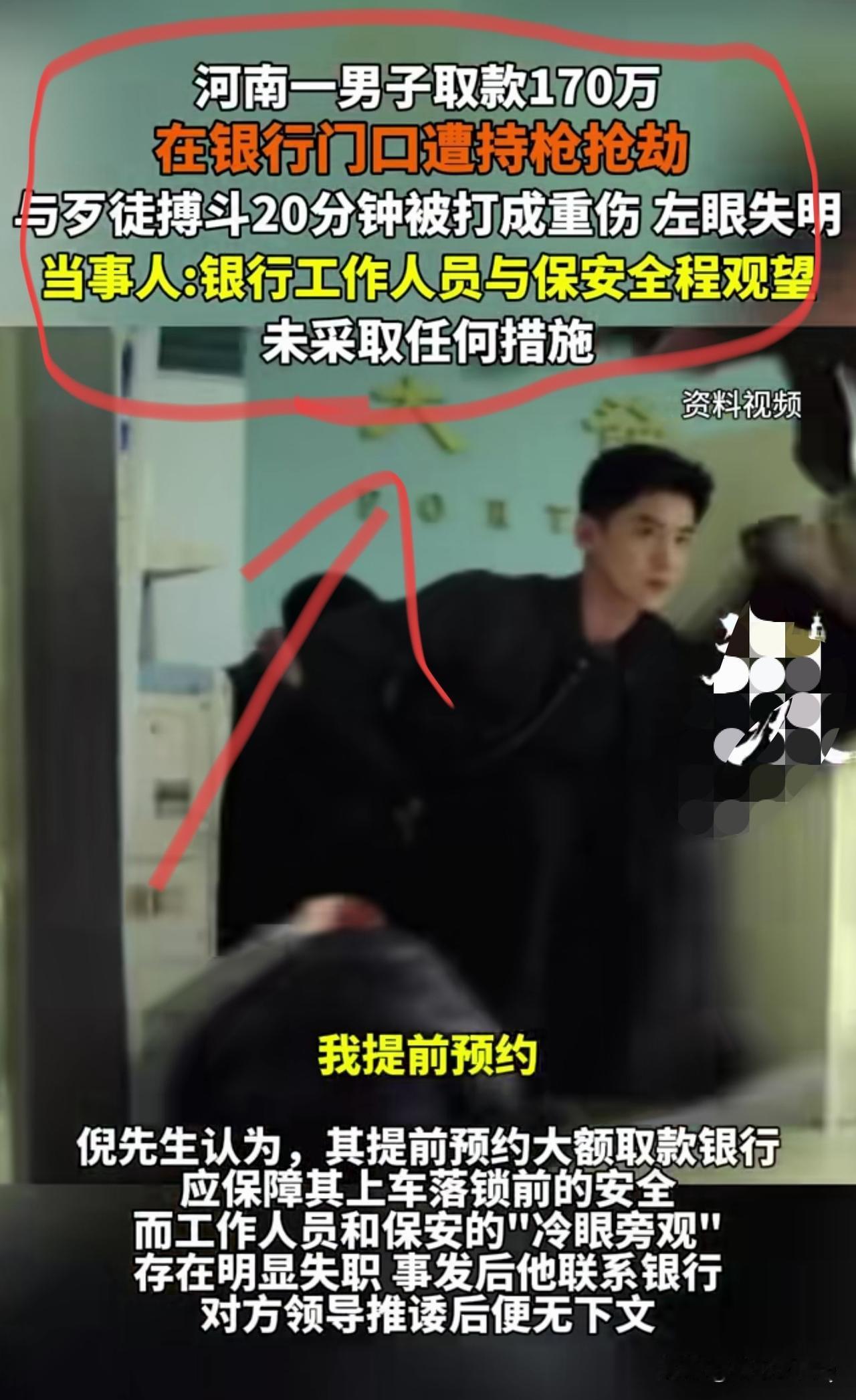

取自己的钱被追问用途,到底合不合理?这事儿戳中了太多人的痛点,一边是银行说的“防诈骗、反洗钱”,一边是普通人觉得“我的钱凭啥要报备”,矛盾从来没断过。 其实从初衷来讲,询问取款用途并非银行刁难,而是法定的风险防控义务。现实里不少诈骗分子靠诱导取现规避监管,很多老人取大额现金“投资”,正是银行追问才识破骗局、保住积蓄,这种时候多问几句,反而能护着咱们的钱袋子。但争议的核心,从来不是“该不该问”,而是“问得有没有边界”。 谁没遇过这种糟心事儿?取几千块家用被反复盘问买啥,填用途时系统里连“送红包”都没选项,甚至被翻查上个月的流水,明明是合法存款,却像被当成嫌疑人审问。更气人的是“一刀切”操作,不管取款金额大小、交易是否正常,都机械要说明、要证明,把合规义务变成了对普通人的折腾,既麻烦又冒犯隐私。 好在新规终于来了,2026年1月1日起,取消“个人取款超5万需登记”的硬性要求,银行改按风险差异化核查——像每月取养老金的老人、流水稳定的个体户,小额取款直接办不用多问;但账户突然大额跨省转账、资金快进快出这种异常情况,才会强化调查。这才找对了方向:反洗钱是防坏人,不是防老百姓。 说到底,合理的询问是保护,过度的盘问是越界。银行守住“该问才问、不扰正常用款”的底线,咱们也配合必要的合规核查,金融安全和取款自由本就该两全。你是不是也被银行追问过取款用途?遇到过哪些让人无语的操作?评论区聊聊你的经历~ 银行取钱新规定 取钱问用途