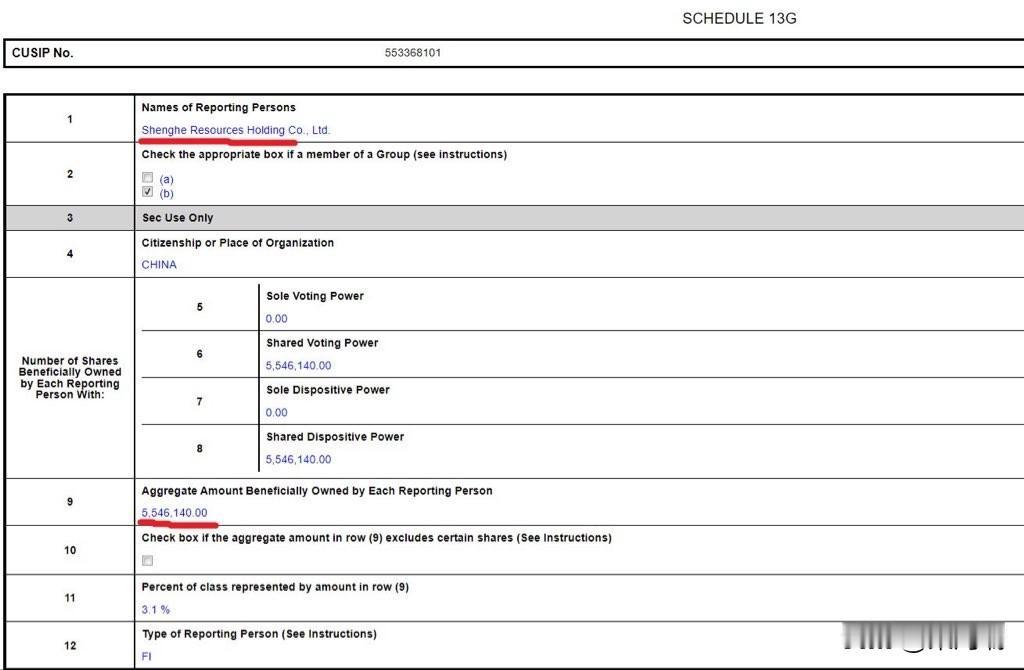

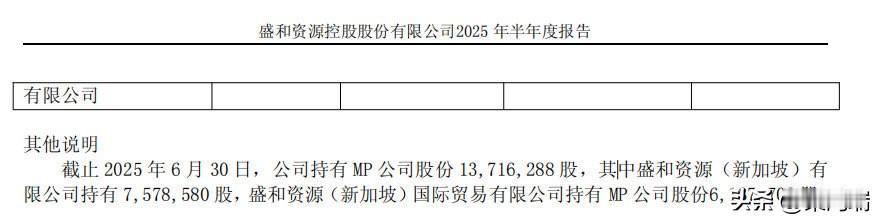

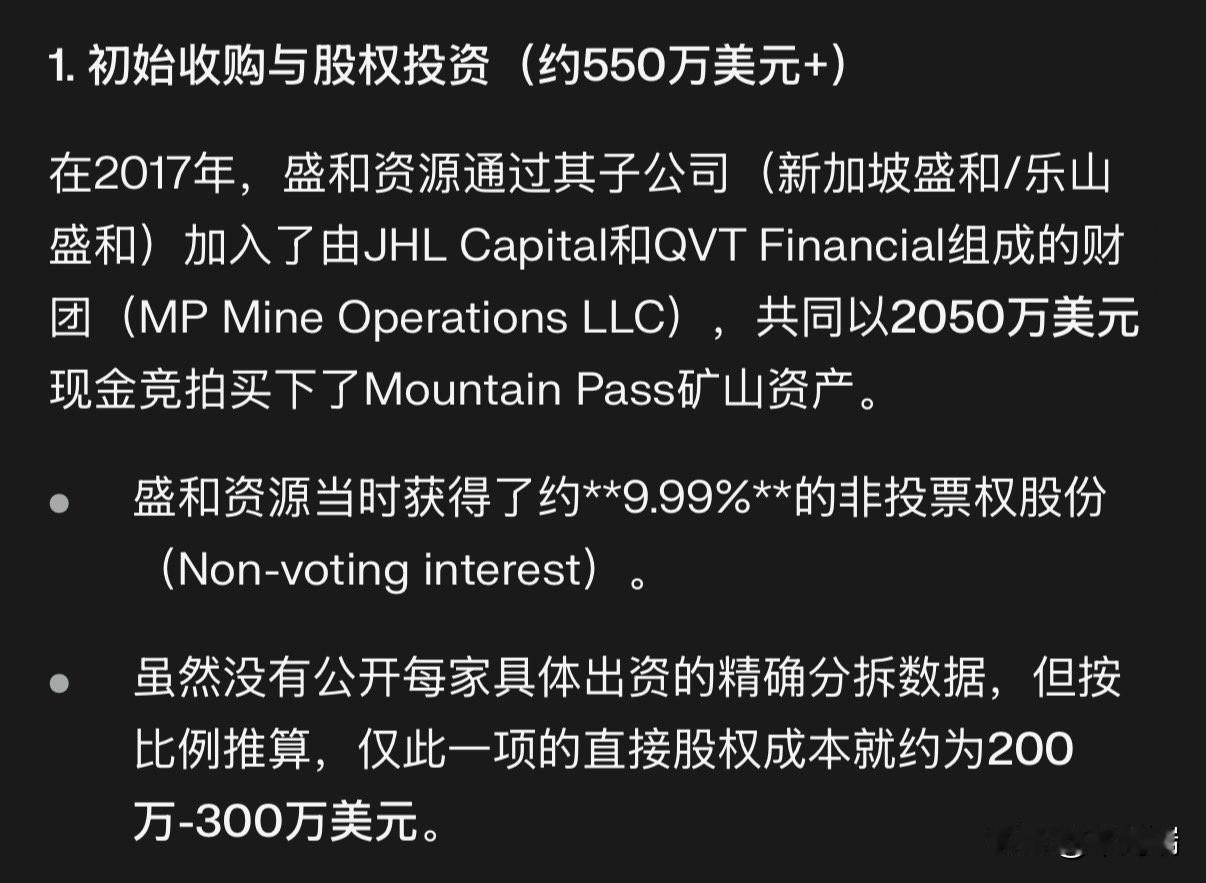

根据美国最大稀土公司 MP Materials (MP.N) 近期向美国证券交易委员会(SEC)提交的公告披露,中国财政部旗下的盛和资源(通过其新加坡子公司 Shenghe Resources (Singapore) International Trading Pte. Ltd.)在2025年第三季度大幅减持了MP公司的股份。 截至2025年6月30日,盛和资源持有MP公司约1371万股普通股。而在最新的公告中,披露其目前持有约554.614万股。这意味着盛和资源在第三季度(以及后续一段时间)累计减持了约817万股。 用户提到Q3股价在70美元左右,预计套现5.7亿美元。虽然当前股价约为60美元左右,但在Q3期间股价确实有过上涨行情,盛和资源可能在高位进行了减持操作。 盛和资源于2017年参与MP公司的破产重组,以极低的成本入股,公开信息显示初始成本仅为110.98美元(总投资约5000万美元)。 截至2025年10月,盛和资源持有的MP股份市值已达约14.11亿美元,累计盈利巨大。此次减持也让盛和资源获得了可观的现金流。 盛和资源主要通过参股MP公司并签订包销协议来巩固其稀土原料供应渠道,在MP公司暂停向中国出口稀土精矿的背景下,此次减持被市场解读为正常的投资决策和资金回笼行为,对其自身生产经营影响不大。 盛和资源初始入股MP Materials的成本仅为110.98美元,主要是以下几方面原因所致: - MP Materials当时的困境:MP Materials的前身MPMO的母公司Molycorp在2015年因稀土价格暴跌和17亿美元债务压力申请破产。2017年全球稀土价格处于近十年低位,行业产能过剩,MPMO的矿山资产缺乏市场吸引力,且面临技术断层、环保负债和市场信任危机,估值几乎归零,这使得盛和资源能够以极低的价格入股。 - 交易结构设计巧妙:盛和的110.98美元仅为股权认购名义价格,实际核心投入是5000万美元预付货款。同时,盛和与MPMO签订了独家包销协议,获得MPMO稀土精矿的优先采购权,既为MPMO提供了稳定的现金流预期,又让盛和以股权形式分享未来价格上涨红利。此外,盛和最初认购的是MPMO的9.99%优先股,而非普通股,2020年MPMO与纽交所上市公司FVAC合并时,盛和的优先股按10美元/股转换为普通股,这种“重组-上市-转股”的路径,使盛和通过资本运作将极低的初始成本转化为高流动性资产。 - 技术支持与依赖:MPMO的稀土选矿技术因母公司破产已失效,盛和通过子公司提供氟碳铈矿选矿技术支持,并开放中国专利授权,帮助MPMO恢复生产。这种技术依赖使MPMO在重组谈判中处于被动地位,盛和得以压低股权收购成本。 - 政策与环境因素:2017年中美尚未全面爆发贸易战,美国对稀土供应链本土化的紧迫性不足,允许中资通过财务投资参与MP重组。同时,2017年中国正推动稀土行业整合,鼓励企业“走出去”控制海外资源,盛和的参股行为得到政策默许与隐性支持。