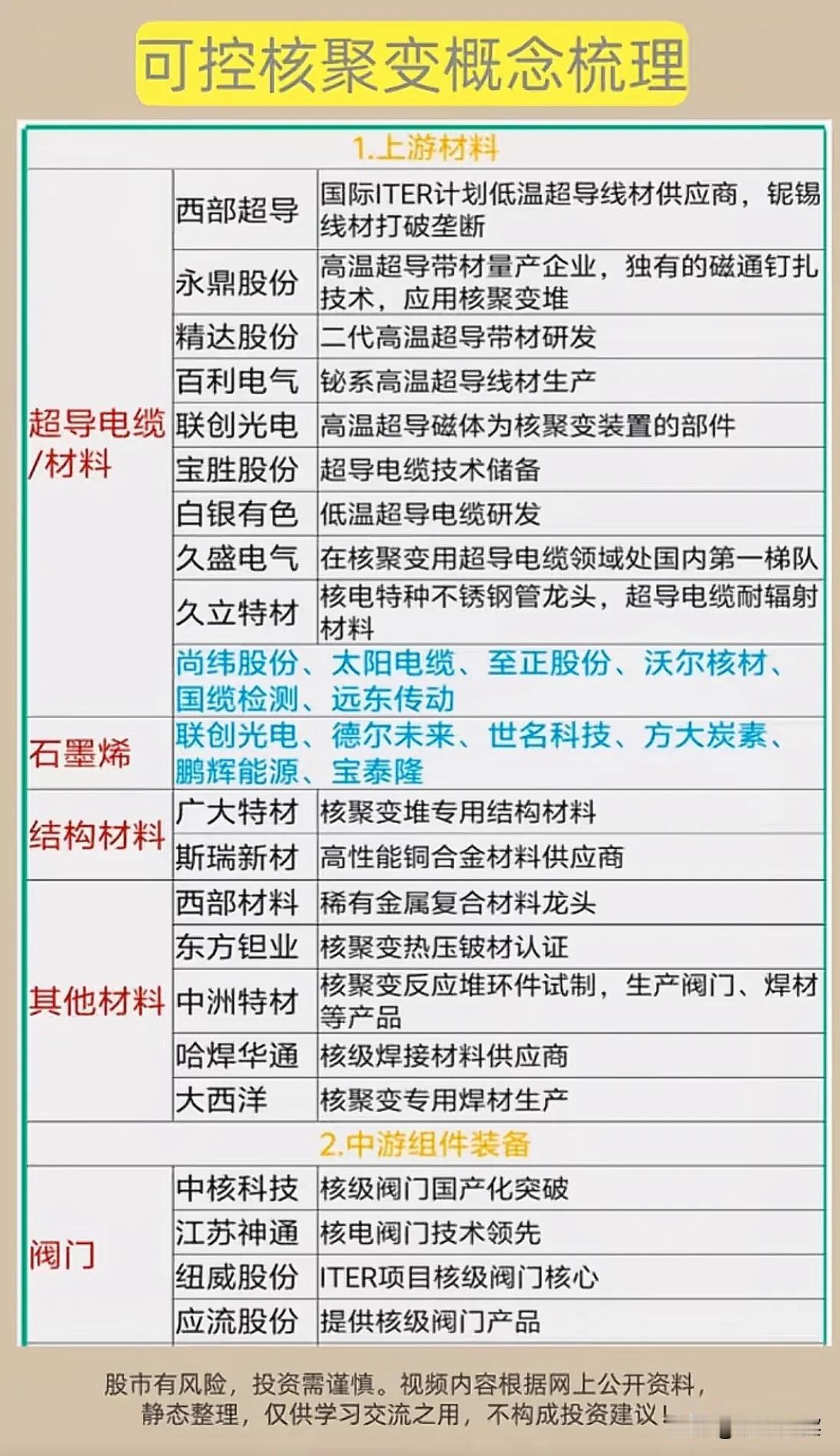

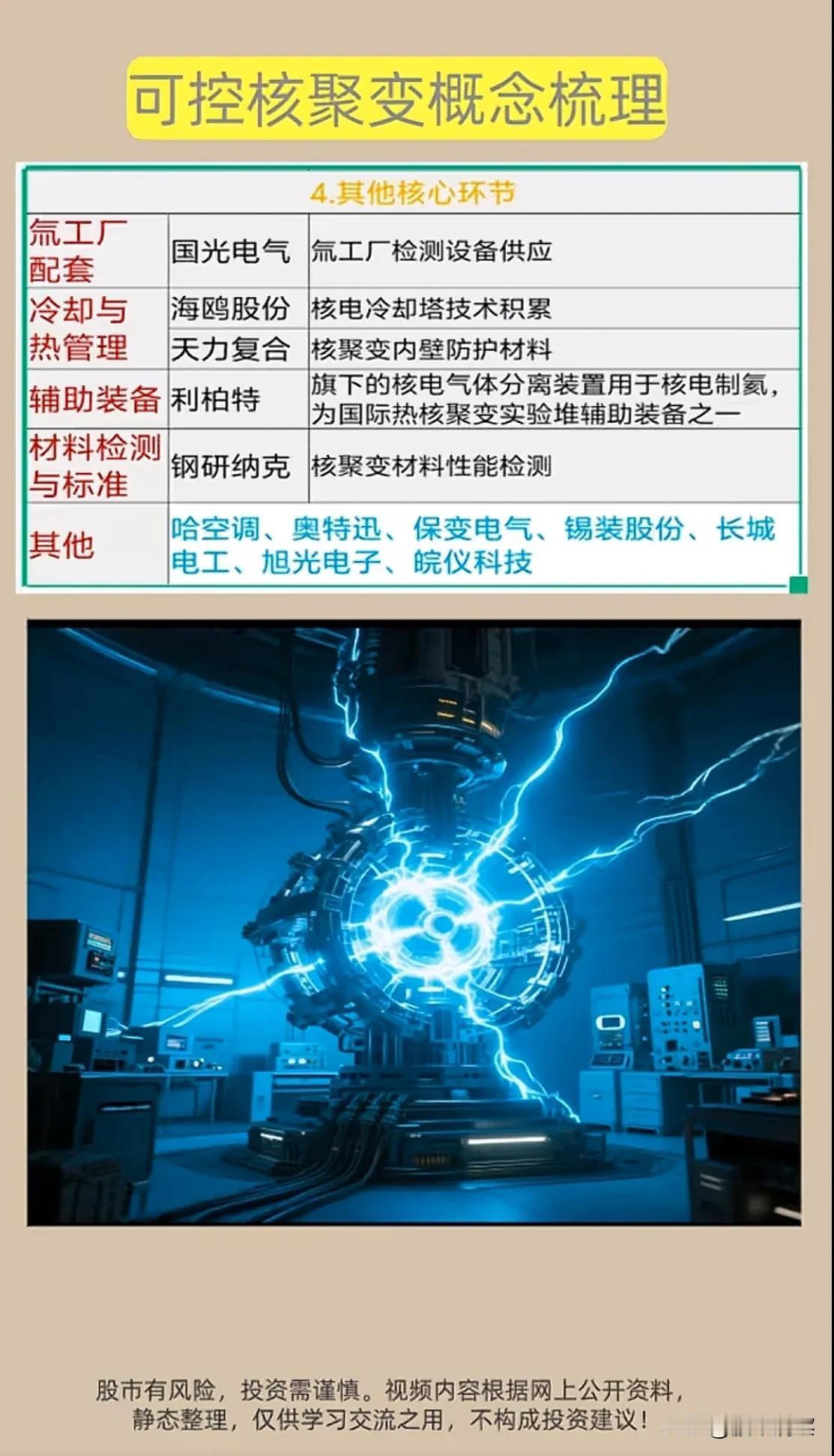

可控核聚变产业链全景解析与投资逻辑展望 可控核聚变作为未来能源的重要方向,近年来在技术研发与产业配套上取得积极进展,其产业链覆盖上游材料、中游装备及关键配套环节,已形成较为清晰的产业梯队。 从基本面看,产业链上游以超导材料、特种结构材料、焊接与防护材料为核心,国内多家企业在超导电缆、耐辐射合金、核级焊接等领域实现技术突破,部分产品已应用于国际热核聚变实验堆(ITER)等重大项目,具备较强的国产替代能力。中游则聚焦于核级阀门、冷却系统、内壁防护、检测设备等关键组件,相关企业在核电领域积累深厚,具备向聚变堆延伸的技术基础。 估值面上,由于核聚变仍处于研发与示范阶段,相关公司业务多以传统核电、特材、超导为主,聚变业务收入占比极低,估值多依托主题预期,尚未形成稳定盈利模型,需警惕估值泡沫。 技术面显示,板块整体仍处于概念期,股价受技术进展、政策风向与市场情绪影响较大,波动性较高,尚未形成明确的趋势性行情。 市场情绪与热度方面,随着“碳中和”目标推进与聚变技术突破频传,资本关注度逐步提升,但整体仍属小众题材,热度集中于事件驱动型机会。 就发展潜力而言,可控核聚变代表能源的终极方向,技术一旦实现商业化将重塑能源格局。我国在超导材料、组件设计与工程经验方面逐步积累,中长期具备参与全球竞争的潜力。 未来走势预计将随技术迭代与政策扶持呈现波段上行特征,但中短期仍以主题性机会为主。投资者应理性看待其长期价值与阶段性风险,关注技术突破与产业协同进展。 中国聚变能源 可控核聚变 核聚变产业 中国核聚变 超聚变技术 可控聚变装置 中国聚变 核聚变计划 股票交流 股票知识