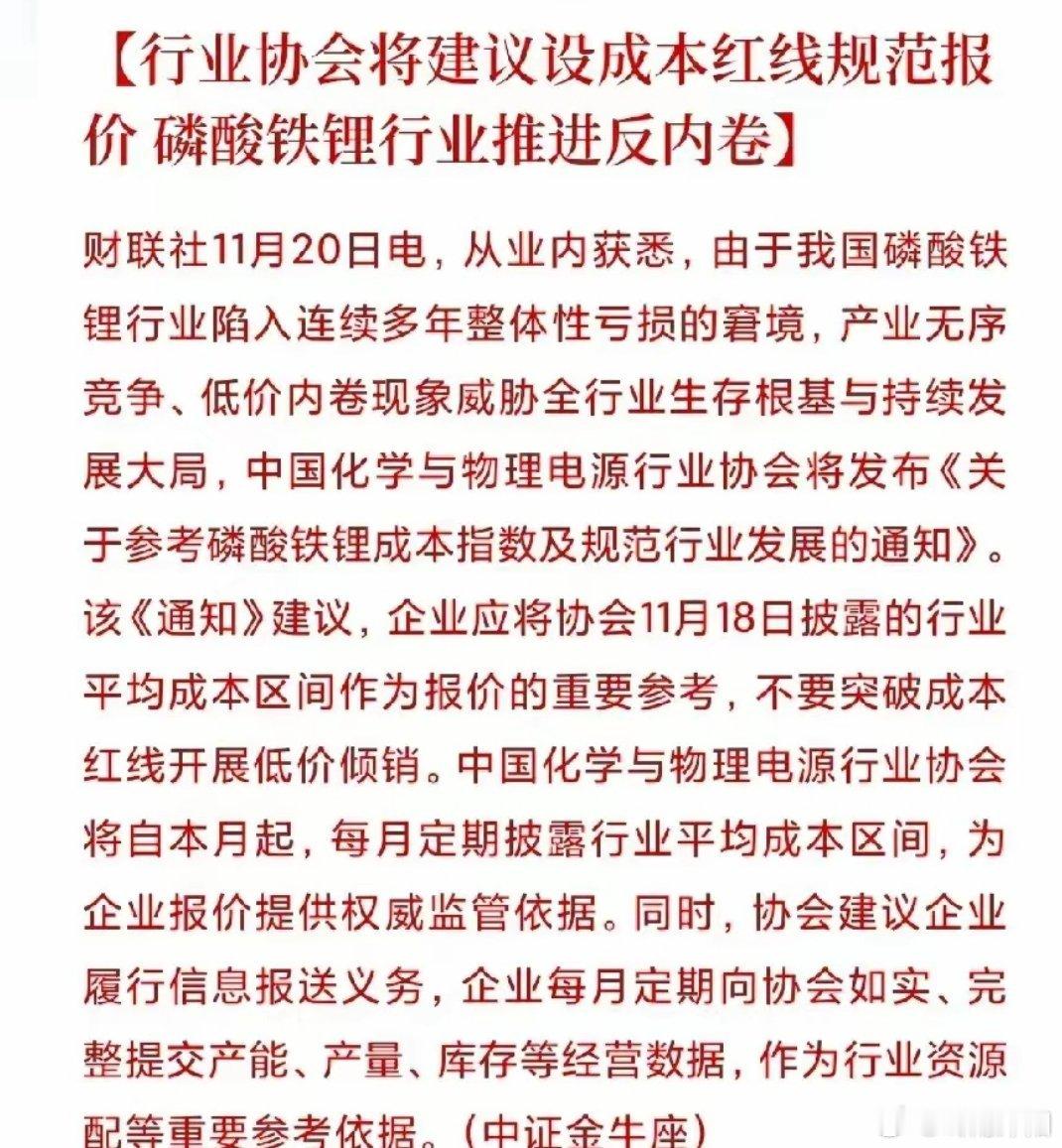

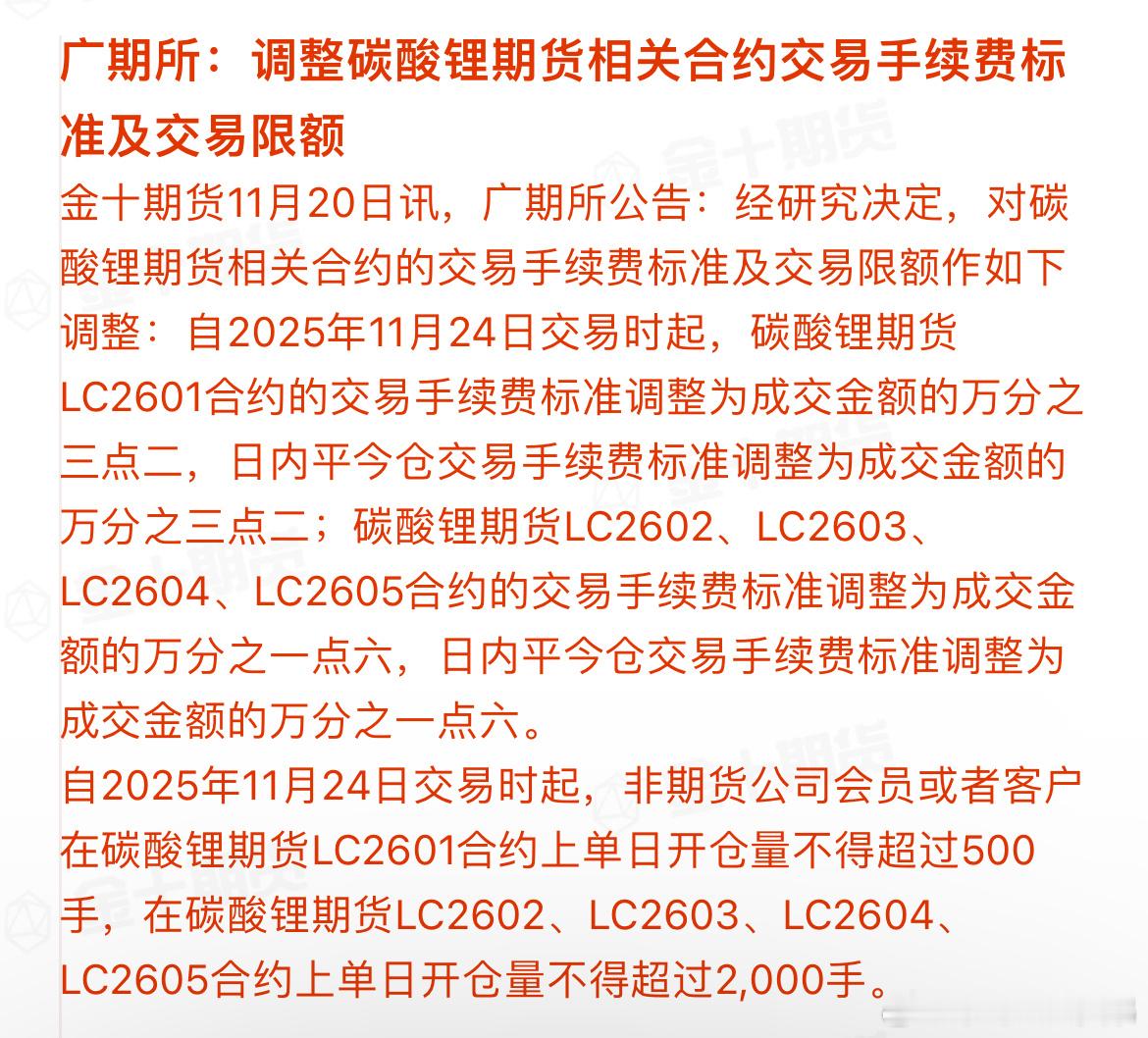

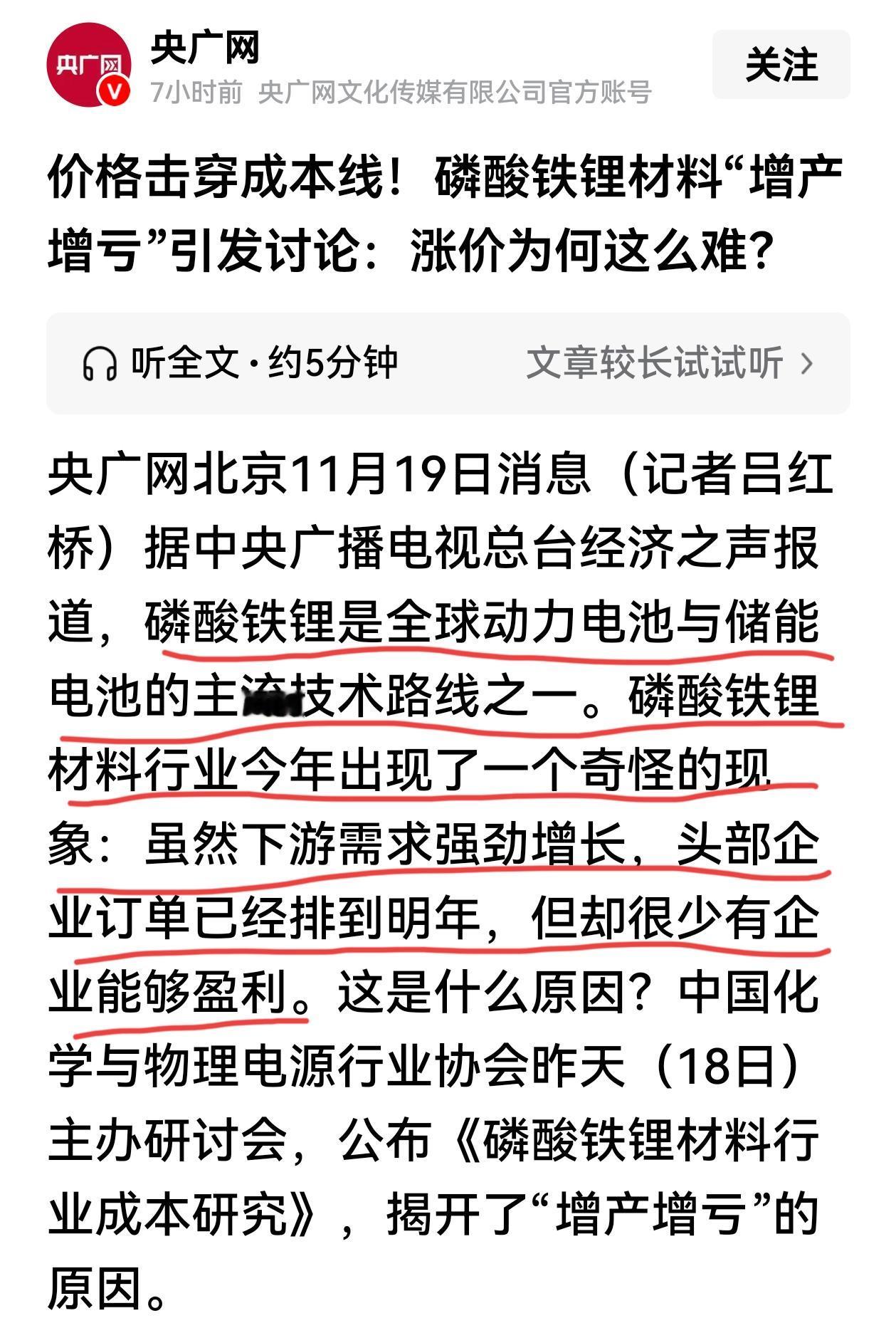

重磅利好!磷酸铁锂行业打响“反内卷”第一枪,价格战时代或将落幕新能源赛道传来关键政策信号!中国化学与物理电源行业协会近期放出重磅举措,即将发布《关于参考磷酸铁锂成本指数及规范行业发展的通知》,首次明确设立行业成本红线,剑指长期存在的低价内卷乱象,标志着磷酸铁锂行业无序竞争的格局即将迎来根本性转变。此次政策的核心亮点极具针对性:一是建立透明化成本披露机制,每月定期公布行业平均成本区间,为企业定价提供客观依据;二是倡导以成本指数为核心的合理报价体系,引导企业摆脱低价厮杀;三是明确严禁突破成本红线的低价倾销行为,从制度上遏制恶性竞争;四是搭建产能、产量、库存月度报送机制,实现行业供需动态监管,避免盲目扩产与库存积压。在此之前,磷酸铁锂行业的发展困境早已触目惊心。自2022年底起,行业陷入连续三年以上的整体性亏损,价格从17.3万元/吨暴跌至3.4万元/吨,累计跌幅超80% 。2024年行业产能逼近470万吨,实际产量仅230余万吨,产能利用率不足50%,严重的供需失衡叠加同质化竞争,让低价倾销成为部分企业的生存选择,既破坏了市场秩序,也动摇了全行业的生存根基,甚至导致企业缺乏资金投入技术升级,形成“低端产能过剩、高端供给不足”的结构性矛盾 。随着“反内卷”政策落地,三大核心利好将逐步释放:1. 价格体系迎来修复契机:成本红线的设立将彻底扭转“低价抢单”的恶性循环,遏制低于成本的恶性竞争,推动磷酸铁锂价格回归合理盈利区间,行业整体盈利能力有望快速改善,终结“增产不增收”的怪圈。2. 行业秩序加速重构升级:这是继疫苗行业后又一重要领域的“反内卷”举措,协会主导的自律机制正式建立,将引导行业从“规模竞争”转向“质量竞争”,推动高压密磷酸铁锂、磷酸锰铁锂等前沿技术攻关,实现高质量发展。3. 龙头企业迎来红利集中期:具备成本控制优势、技术实力过硬且产能利用率充足的头部企业,将在行业洗牌中占据绝对主动,市场份额有望进一步向头部集中,行业竞争格局将持续优化。从产业链受益逻辑来看,相关标的值得重点关注:磷酸铁锂正极领域的德方纳米、湖南裕能(头部企业订单已排至2026年,满产状态下率先受益价格修复);锂电材料环节的龙蟠科技、富临精工;以及电池制造端的宁德时代、比亚迪(上游材料价格企稳将缓解成本压力,提升盈利稳定性)。此次成本红线的设立,既是磷酸铁锂行业的自救之举,更是全产业链价值重估的起点。在下游新能源汽车与储能需求持续增长的背景下,政策引导将推动行业供需平衡与利润回归,磷酸铁锂板块有望迎来业绩与估值双重提升的“戴维斯双击”行情!