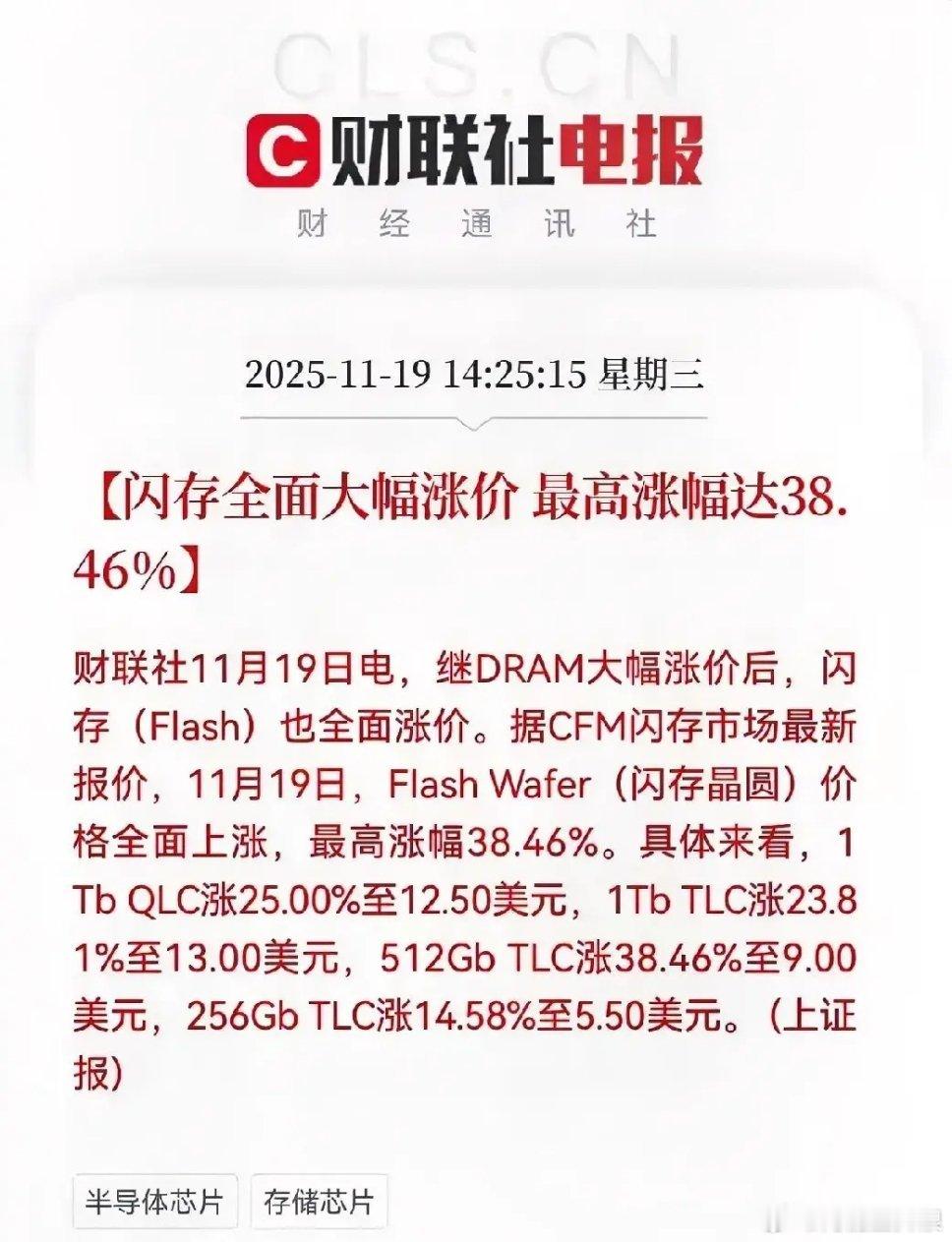

存储芯片板块迎来涨价潮11月19日财联社电报,显示闪存晶圆价格全面大幅上涨,最高涨幅达38.46%,1Tb QLC/TLC、512Gb TLC等不同容量产品涨幅在14.58%-38.46%之间。这是继DRAM涨价后的又一轮存储芯片价格上行,核心驱动是“AI需求激增+头部厂商供给收缩”的供需错配,利好存储芯片全产业链。受益概念个股梳理香农芯创:电子元器件分销+自研DRAM,持超10亿库存,涨价直接转化为毛利率提升;是SK海力士国内核心代理商,云服务存储代理份额超30%,分销HBM及企业级SSD,受益库存升值与分销提价。江波龙:存储模组制造,2025Q1存78亿货,既享库存升值又能终端提价;全球独立存储器市占率第二,覆盖多场景,自研主控芯片,车载模组出货同比增200%,获双重收益。德明利:存储模组+主控芯片设计,存44亿货,闪存涨价时SSD成品同步提价;SSD主控国内第三、全球前五,PCIe Gen5技术领先,华为等订单同比增200%,受益产品提价与库存重估。佰维存储:存储模组,存38亿货,标准品价格透明,涨价立即反映在报价;国内模组市占率前五,全链条布局,车规级/企业级订单增长,收益兑现最快。兆易创新:存储芯片设计,NOR Flash自2025年3月涨10%-15%,可转嫁成本;全球NOR市占率18.5%,自研19nm DDR4,车规级配套头部车企。雅创电子:汽车电子分销+电源管理IC,存8.32亿货,代理美光/长江存储,原厂调价即毛利率提升;国内HBM代理核心企业,存储抛光液市占率超30%,分销占比70%-75%。中电港:电子元器件分销平台,存95-110亿货,库存升值即利润;境内最大分销商,英伟达H20芯片60%分销任务,2025年DRAM/NAND销售额增150%。睿能科技:存储芯片分销,存储分销营收超80%,库存周转60-90天,出库按新价结算;国内工业级NOR Flash分销商,车规级进比亚迪/蔚来,订单排至2026年。朗科科技:存储模组,存货周转率低,库存持有久涨价窗口期长;企业级SSD过华为认证,中标18亿数据中心订单,车载存储营收增83%。万润科技:存储芯片IDM模式,既有颗粒库存又有成品,全产业链受益;自研128层NAND量产,承接长江存储超50%封测,与华为联合开发SSD方案。普冉股份:存储芯片设计,第三季度存储产品出货同比升,四季度洽谈NOR Flash涨价;聚焦中小容量NOR,覆盖多领域,受益产品价格提升与出货增长。英唐智控:存储类芯片分销(DRAM/NAND等),存储业务同比快速增长;代理多种存储器件,下游覆盖消费电子,订单随存储景气度增长,毛利率随涨价提升。协创数据:存储芯片相关(供应商含SK海力士),前三季度营收增54.43%、净利增25.3%;强化封测能力,存储业务稳增,受益AI服务与存储涨价的需求爆发。复旦微电:FPGA+存储配套,FPAI异构芯片布局4-128TOPS算力产品,32TOPS芯片推广良好;存储配套需求随AI/数据中心增长,受益闪存涨价的下游带动。北京君正:存储芯片设计(收购北京矽成),覆盖NAND/DRAM,车规级存储需求增长显著;切入车规及消费类DRAM领域,与产业链协同,受益需求与价格上行。中微公司:刻蚀设备龙头,3D NAND核心设备供应商,切入长江存储等供应链;存储产能扩张(3D NAND堆叠)带动设备需求,是国内存储扩产核心受益方。安集科技:抛光液/光刻胶去除剂供应商,产品切入长江存储等头部厂;存储先进制程产能建设带动材料需求,受益存储企业扩产的采购量提升。万业企业:离子注入机业务,配套存储芯片先进制程产能;存储企业扩产推动设备需求,离子注入机技术突破,受益存储扩产的设备订单。澜起科技:内存接口芯片核心商,DDR5市占超40%,HBM3控制器验证通过;二季度净利涨45%,AI服务器订单涨7250%,受益服务器内存迭代与容量增长。深科技:长鑫存储最大委外封测商,存储封测业务直接受益其产能扩张;承接存储芯片封测订单,随存储景气度与涨价,封测需求增长,与核心企业深度绑定。三、总结此次闪存大幅涨价是“AI需求爆发+供给收缩”驱动的存储行业上行周期体现,受益股覆盖设计、模组、分销、设备材料等全产业链:短期业绩弹性集中在模组、分销(库存升值+产品提价),长期看点是设计、设备材料的国产替代+产能扩张。后续需关注涨价持续性与下游AI、数据中心等需求的落地节奏。

用户15xxx38

最终业绩一看涨价跟君正无关