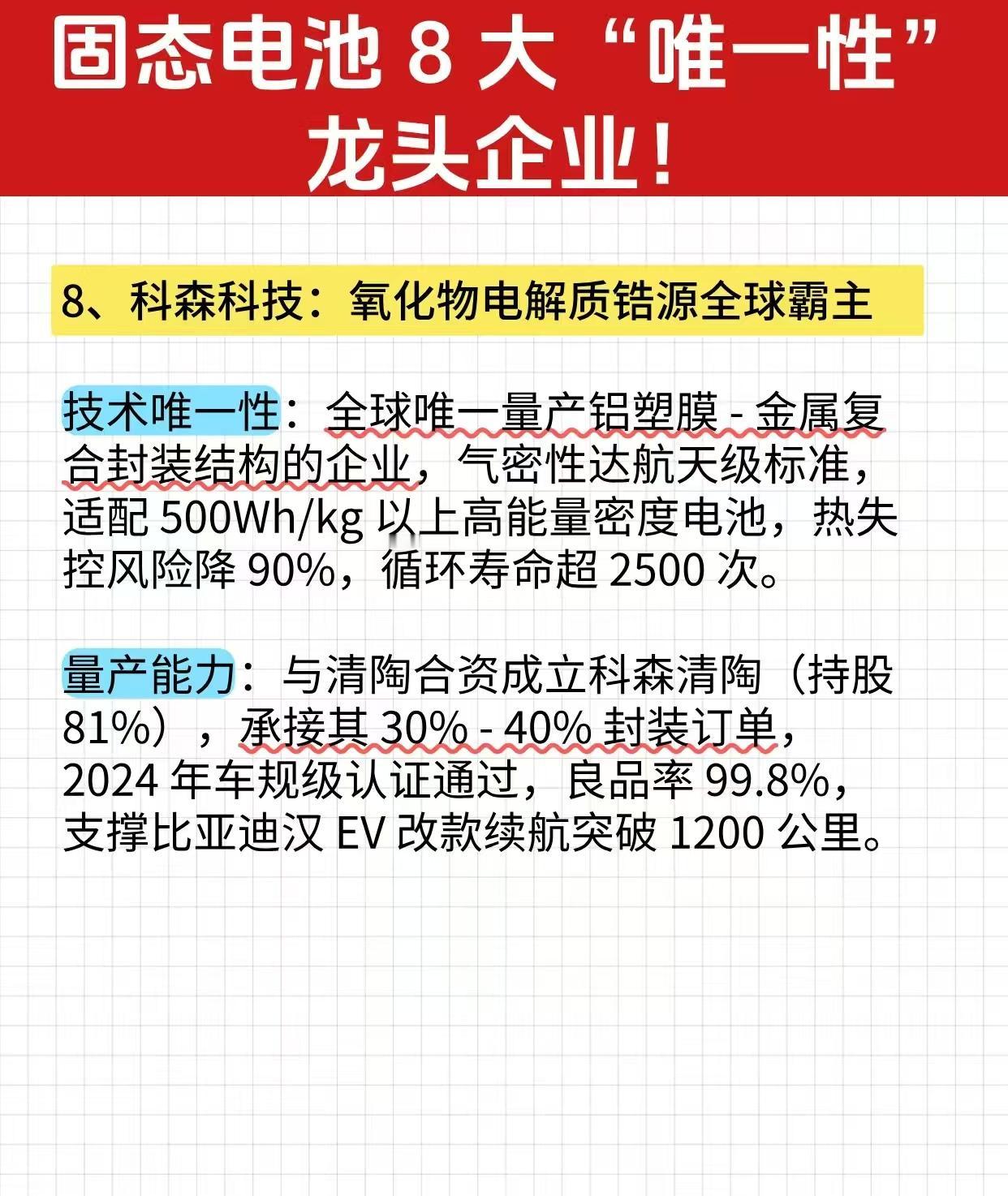

锂电池板块投资研报:三重利好共振,产业链价值重估!近期锂电板块强势上涨,核心驱动源于材料价格反弹、下游需求爆发与龙头协同共振三大利好。六氟磷酸锂等关键材料单月涨幅超70%,储能与动力电池需求双线高增,叠加宁德时代超800亿元产业链合作落地,行业从“复苏”步入“繁荣”周期。当前产业链供需格局持续优化,技术创新与全球化拓展打开成长空间,板块估值修复与业绩兑现逻辑清晰,具备较高投资价值。行业景气度:三重驱动点燃板块行情1. 材料价格强势反弹,供需错配支撑涨价逻辑供给端收缩与需求激增形成共振,核心材料价格进入快速上行通道。六氟磷酸锂价格从2025年8月不足5万元/吨飙升至11月的15万元/吨,连续14天上涨,行业集中度高、产能释放周期长(12-18个月)导致供需缺口持续扩大。磷酸铁锂加工费上涨诉求强烈,二三线厂家已接受500-2000元/吨涨幅,高压实密度产品供需紧张溢价维持。碳酸锂价格受低库存与强需求支撑,短期保持偏强运行,中长期受益于储能需求增长易涨难跌。2. 下游需求爆发,打开产业增长天花板动力电池与储能形成双轮驱动。2025年1-10月国内动力电池装机量578GWh,同比增长42.4%,全球新能源汽车渗透率升至18.4%,带动磷酸铁锂电池装机占比达73%。储能需求表现更为亮眼,2025年全球储能电池出货量预计达497.8GWh,同比增速超50%,国内政策推动与海外AI储能、户储需求激增,导致电芯供不应求,头部企业产线满负荷运转。此外,数据中心、低空经济等新场景进一步拓宽需求边界。3. 龙头协同赋能,产业链信心持续提振宁德时代作为行业龙头,2025年以来密集签署合作协议,累计锁定上游材料采购订单超800亿元,包括与嘉元科技660亿元铜箔采购协议、龙蟠科技磷酸铁锂长期供应协议等,同时深化与广汽集团等下游企业战略合作,构建协同发展生态。龙头企业的产能布局与技术研发投入,不仅保障产业链供应链稳定,更强化了市场对行业长期发展的信心。锂电产业链核心上市公司梳理1. 上游原材料:资源与材料双受益锂资源:天齐锂业(全球优质锂辉石矿山布局,成本优势显著)、赣锋锂业(锂化合物产能领先,高能量密度电池小批量量产)。正极材料:湖南裕能(磷酸铁锂市占率超30%,行业龙头)、德方纳米(高压实密度产品优势明显,绑定头部电池厂)、当升科技(固态电池正极材料规模化落地)。负极材料:璞泰来(前三季度出货超10万吨,业绩持续增长)、杉杉股份(净利润同比增长逾11倍,盈利企稳回升)。电解液:天赐材料(六氟磷酸锂产能充足,下半年股价涨幅超85%)、多氟多(产品价格弹性显著,受益涨价周期)。隔膜:恩捷股份(全球市占率领先,供需紧张支撑业绩)、星源材质(海外市场拓展提速)。2. 中游电池制造:龙头主导,格局优化宁德时代(300750.SZ):全球储能与动力电池双龙头,2025年三季度合计出货180GWh,海外产能加速落地。比亚迪(002594.SZ):刀片电池技术优势显著,2025年累计装机超156GWh,储能业务快速拓展。亿纬锂能(300014.SZ):46系列大圆柱电池产能释放,固态电池中试线稳步推进,三季度营收450亿元居行业第二。国轩高科(002074.SZ):与大众汽车战略合作,全固态电池量产线启动设计,前三季度装机量同比增长84.7%。3. 下游应用及回收:需求终端与循环经济储能应用:阳光电源(储能业务收入占比超40%,海外订单激增)、海辰储能(沙特1GW储能项目落地,大电芯技术领先)。电池回收:格林美(与180余家车企、电池厂签订回收协议)、华宏科技(废旧锂电池资源化利用龙头)、中伟股份(产业链垂直一体化布局,回收业务协同发力)。风险提示原材料价格波动超预期;行业产能扩张过快引发过剩风险;固态电池等新技术迭代不及预期;海外贸易政策变化。