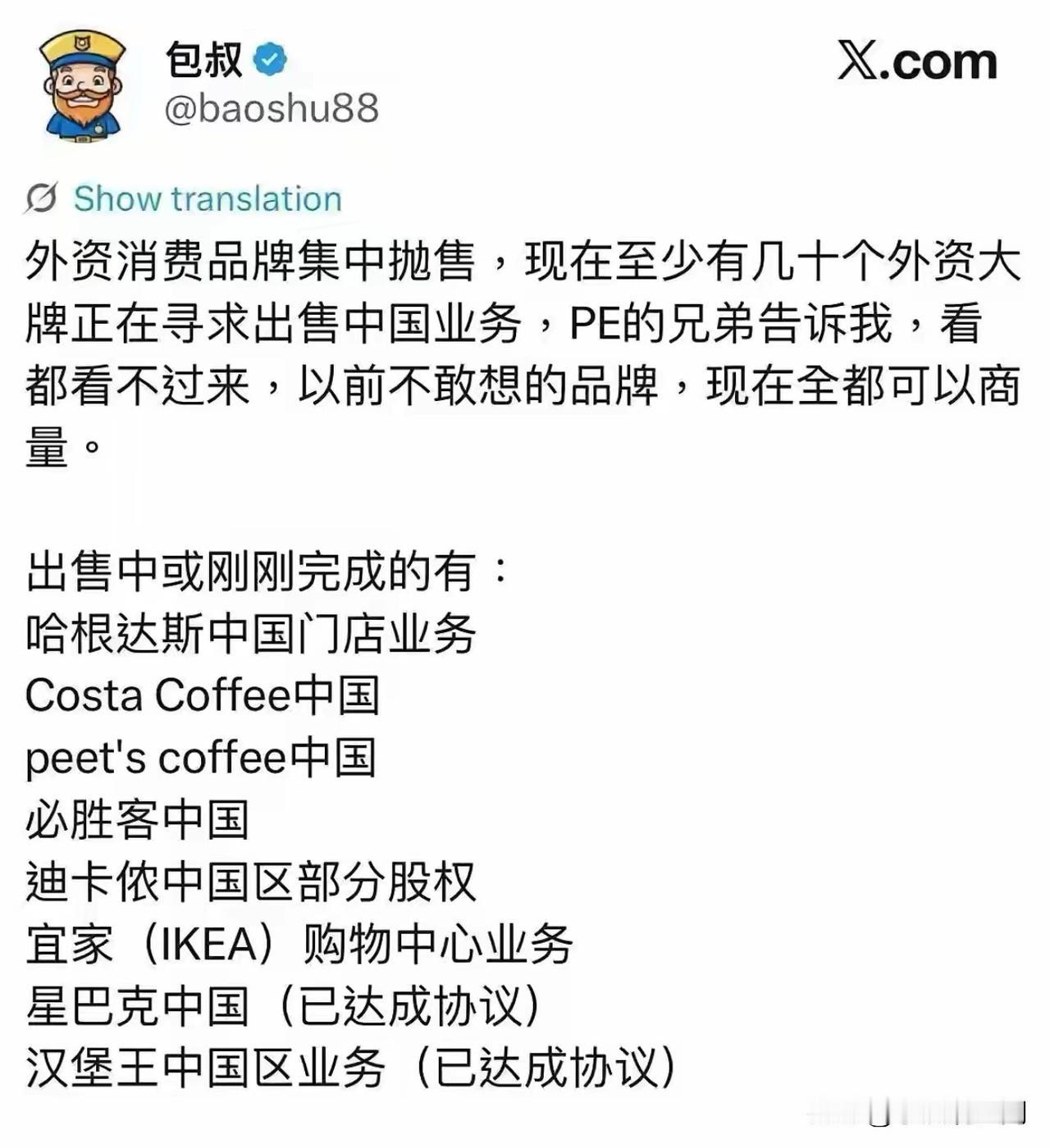

星巴克“千禧歌单+K歌互动”引发的“奶茶店化”吐槽,本质是一场财经层面的战略转型博弈。中资股东博裕资本(蜜雪冰城投资方)的入局,让这家外资咖啡巨头踏上了“规模扩张换增长”的惊险一跃,背后是本土咖啡市场的残酷竞争与盈利逻辑重构。从财务数据看,战略转型实属必然。2024年星巴克中国销售额下滑14%,市场份额从34%暴跌至14%,而瑞幸以2.97万家门店和近50%的营收增长形成碾压。更关键的是,星巴克单店成本是瑞幸的3倍,30元以上的均价在9.9元咖啡主导的下沉市场寸步难行。博裕资本注资后提出的“8150家扩至2万家”目标,核心是通过下沉市场摊薄成本,而“千禧歌单”等场景改造,正是为了贴合低线城市年轻群体的社交需求,降低品牌高端门槛。但这场转型暗藏双重财务风险。一方面,品牌溢价面临崩塌压力:“金框Logo+红对联”的下沉门店设计、16-20元的变相降价,正在稀释其多年积累的“精英标签”,可能导致核心商务客群流失;另一方面,规模扩张与盈利效率存在矛盾,本土品牌如挪瓦咖啡通过联营模式实现单店日均杯量700-1000杯,而星巴克“分时运营”的试探性策略,能否平衡场景需求与运营成本仍是未知数。对投资者而言,星巴克的转型是全球化品牌本土化的经典案例。中资股东带来的下沉经验与供应链资源,或许能破解其成本困局,但品牌调性与市场规模的平衡,直接决定其未来盈利曲线。若能通过子品牌切割场景、优化供应链控制成本,有望在存量市场中重拾增长;若陷入“高端不高端、大众不贵”的尴尬,可能重蹈品牌溢价流失的覆辙。你认为星巴克的下沉战略能挽救其市场颓势吗?在9.9元咖啡当道的市场中,外资品牌该如何平衡规模与利润?欢迎在评论区分享观点,点赞转发,一起洞察咖啡行业的财经逻辑!