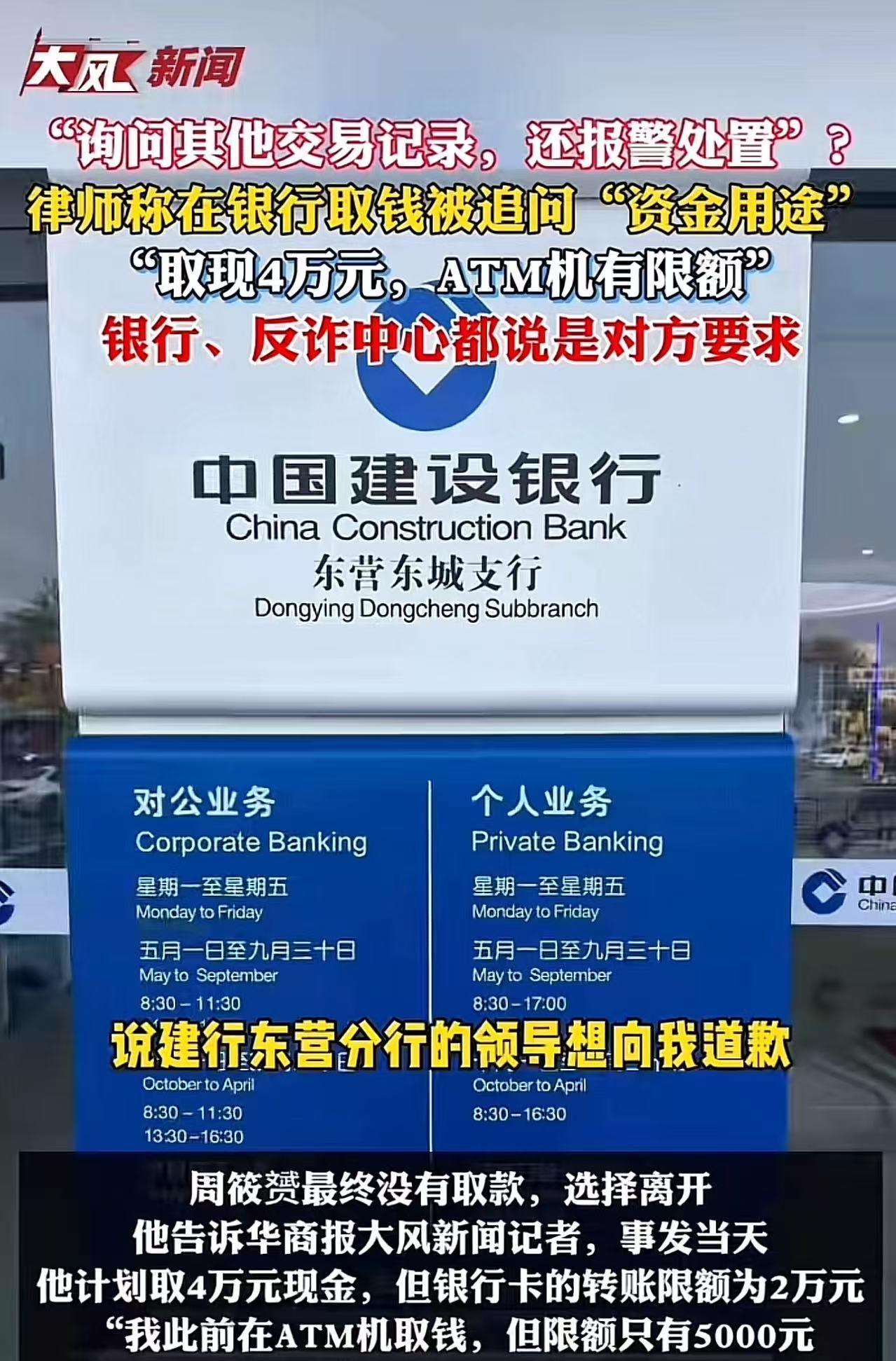

“银行这次碰到硬茬了!”山东东营,律师去银行取4万现金,被追问“资金用途”,律师认为这侵犯自己的隐私权,拒绝告知,银行竟然报案处置!律师这下忍不了,把这事情发到了网上,银行领导低头道歉,但律师觉得事情还没完…… 11月3日,是个普通的工作日,山东东营的中国建设银行东城支行,却因为一场看似简单的取现操作,引爆了公众对银行权责边界的集体焦虑。 律师周筱赟本打算取出4万元现金参加朋友婚礼随礼,却没想到被银行一连串的“盘问式”操作打断了原本平静的行程。 更离谱的是,银行在他拒绝透露资金用途后竟然报警。 一场原本属于个人隐私范畴的金融交易,竟然在银行眼里变成了“待核查的风险行为”。 有人说,银行是为了防诈骗,出发点没错。但问题是,银行不是公安,不是检察院,更不是法官。 它没有执法权,却用“反诈”当挡箭牌,把每一个来取钱的储户当成“潜在罪犯”,要求你“自证清白”。 周筱赟并非普通储户。他是知名律师,曾任《南方周末》记者,专注经济犯罪辩护。 面对银行以“反诈”为名的持续追问,他第一时间意识到,这不是例行公事,而是一种制度性侵犯。 他最初已经表示取款是为了“个人消费”,但银行并不满意,还要他说明具体买什么、给谁、为什么。 甚至还调出其账户过去的交易记录,询问某笔转账的对方是谁、钱是什么性质。 这不是尽职调查,这是调查取证。而银行不是办案机关。 更令人无法接受的是,在周拒绝配合后,柜员居然以“反诈流程”报警,并要求等待反诈中心出警。 半小时过去了,警察没来,银行领导却现身“变通”处理,表示可以放行。 但周筱赟拒绝了。他不愿意在这种规则完全不透明、权力随意变通的环境中继续妥协。 他离开了银行,带着愤怒和困惑,把这件事完整发到了网上。 一石激起千层浪。 11月5日,周筱赟在社交平台公开此事,迅速引发舆论关注。 大量网友对银行的“层层加码”表达愤怒,认为这种做法已经不是防诈骗,而是侵犯基本权利。 更有不少人留言称自己也曾遭遇过类似经历:取款被问东问西、转账被扣留、开卡被要求无犯罪证明,甚至连寄快递都要解释用途。 银行最终低头。东营建行通过中间人向周筱赟道歉,但他拒绝接受。 他在回应中明确指出:这不是一句道歉就能解决的事情,这是机制的问题,是权力边界的问题。 而这正是关键所在。 我们必须面对一个现实:银行不是执法机构,却在执行近似执法的行为。 更讽刺的是,东营市反诈中心明确回应,他们没有设定具体金额门槛,银行应根据账户行为自行判断,且不得阻碍用户正当业务。 也就是说,银行所谓的“上级要求”,其实根本站不住脚。这不是政策执行,这是责任转嫁。 银行作为金融服务机构,当然有责任防范风险,但这份责任不能建立在侵犯用户权利的基础上。 更不能用“安全”之名,行“越权”之实。 在这场风波中,周筱赟的坚持不仅是为了他个人的尊严,更是对整个金融系统边界的一次敲问。 如果不是他是一名专业律师,如果不是他敢于曝光追责,我们是否会意识到自己在银行面前居然是“有罪推定”? 银行不是执法机关,公民不是嫌疑人。反诈无错,但不能无边。这个底线,必须有人来守。 如果连取钱都要“自证清白”,那我们离自由交易的金融环境还有多远?如果每一次柜台操作都像一次审讯,那我们离信任机制的崩塌还有多久? 这一次,银行碰上了硬茬。可真正该“硬”的,不应该是银行的怀疑,而是规则的底线,和公民的权利。

韭菜鸡蛋

为了减少交通事故,所有车辆限速20公里/小时。