转:下游全面提价,坚定看好存储大周期【东北计算机】

🌟下游全面提价:

◦ 服务器存储:四季度合约价涨幅20%-30%(原预期10%),AI服务器需求拉动高性能存储缺口扩大。

◦ 手机存储:价格涨幅超30%(原预期15%),AI手机加速渗透推动单机容量升级。

◦ PC存储:涨幅20%-30%(原预期10%),Win12换机周期叠加AI PC放量。

◦ 利基市场:DDR4涨幅20%-60%,大容量产品供需最紧张。

🌟原厂供应收紧:

◦ 10月DRAM颗粒(D4/D5)涨幅达30%-40%,NAND颗粒涨超30%,现货市场“有价无货”。

◦ 三星、海力士等推迟11月合约报价,供需失衡加剧。

🌟核心逻辑重申:

1. AI驱动结构性需求:AI服务器/HBM需求爆发,挤压传统存储产能,同时手机、PC端AI应用推动存储容量升级,供需缺口长期化。

2. 库存周期反转:渠道库存已降至历史低位(约30天),原厂减产叠加需求复苏,价格上行周期至少持续至2026年。

3. 国产替代加速:长江存储/长鑫存储产能爬坡,国产化率提升。

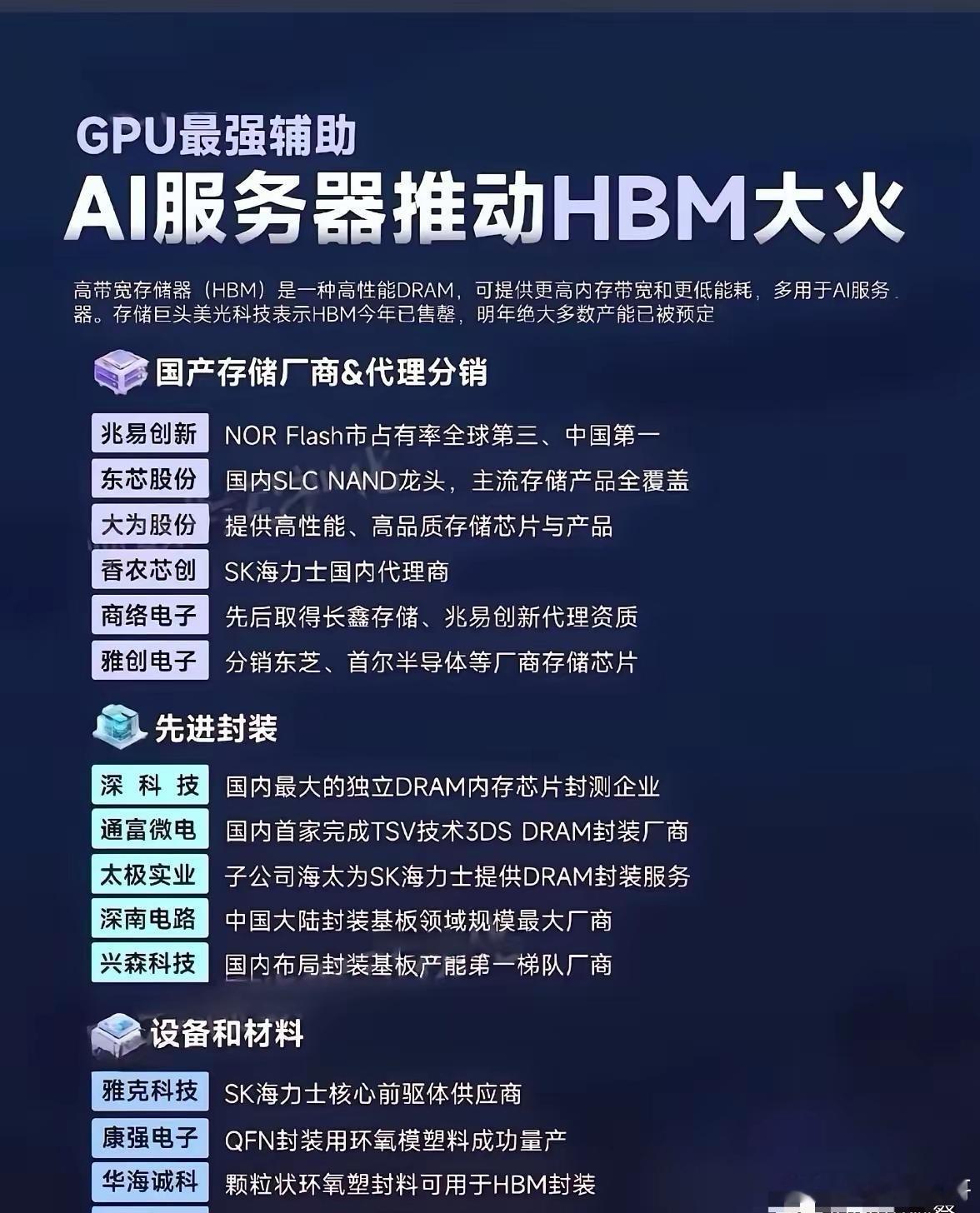

🌟投资主线:

• 模组环节:低库存+价格传导快,业绩弹性最大

• 设计环节:NOR Flash、利基型DRAM涨价扩散

• 先进封装:HBM需求爆发带动TSV等技术需求。

🌟我们认为:存储板块处于“涨价→业绩兑现→估值重塑”的螺旋上升阶段,当前周期强度与持续性均超预期,行情有望从模组走向设计/封测/设备以及上游全链条机会。

🌟 核心关注:

1️⃣海外:闪迪、美光、海力士

2️⃣国内:德明利、开普云、香农芯创、同有科技、帝科股份、时空科技,长鑫产业链(雅克科技、朗迪集团)等。