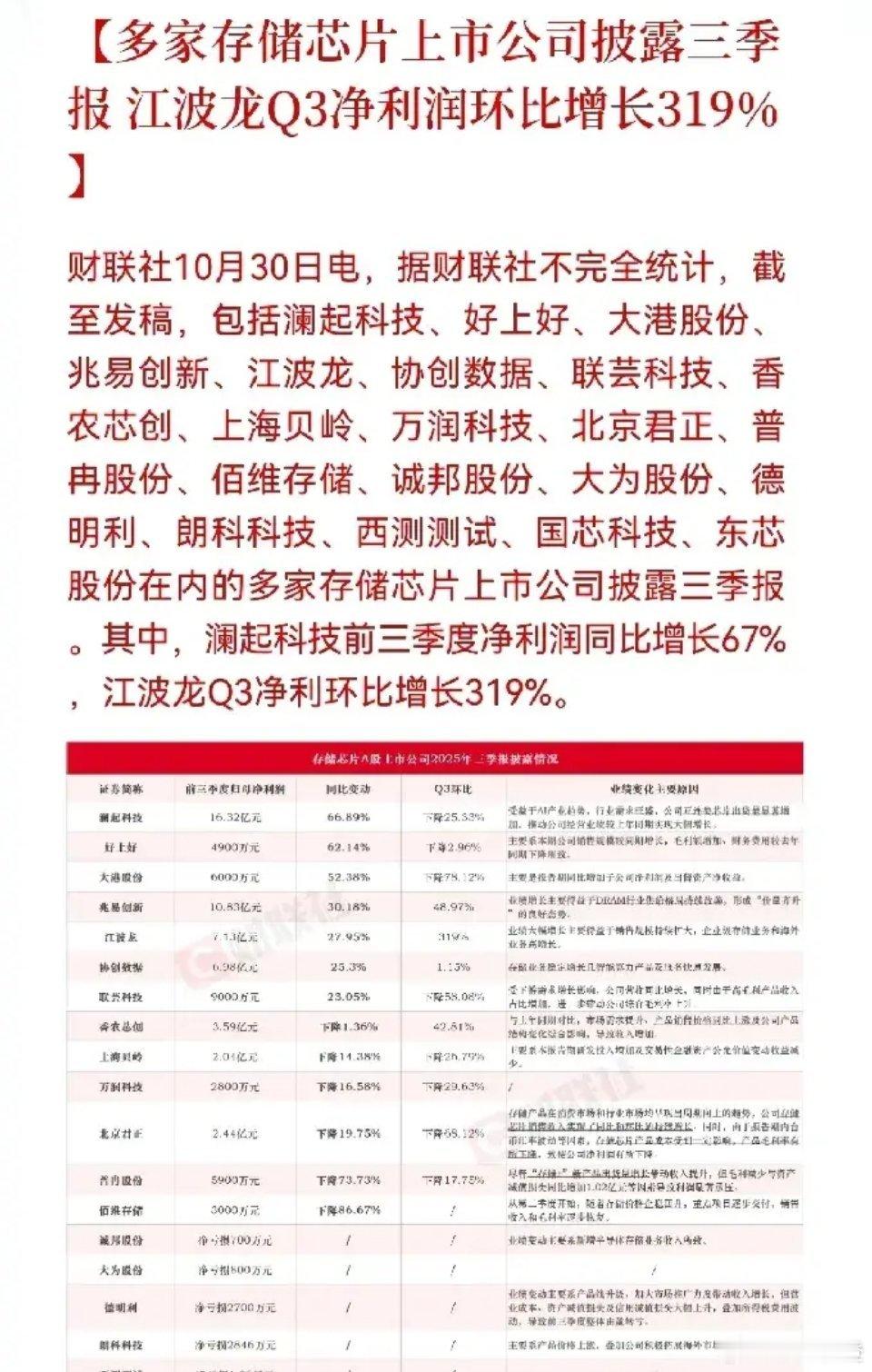

2025年Q3存储芯片行业三季报复盘:业绩分化显著,AI与周期共振驱动龙头增长

2025年10月30日,多家存储芯片上市公司集中披露2025年三季报,行业业绩呈现明显分化态势。受益于AI产业爆发、行业需求回暖、产品结构优化等核心利好,部分企业实现净利润大幅增长;另有企业因研发投入加码、资产减值计提、市场竞争加剧等因素,出现净利润下滑甚至亏损,行业发展受多重变量影响,企业表现差异显著。

个股业绩梳理与核心逻辑

净利润增长类企业

- 澜起科技:主营内存接口芯片、津逮服务器CPU等产品,前三季度净利润16.32亿元,同比增长66.89%,Q3环比下降25.33%。核心受益于AI产业发展趋势,行业需求持续旺盛,产品出货量显著增长,直接带动经营业绩大幅提升。

- 好上好:聚焦电子元器件分销业务,代理存储芯片等产品,前三季度净利润4900万元,同比增长62.14%,Q3环比下降2.96%。得益于销售规模扩大,毛利稳步增加,同时财务费用较去年同期有所下降,盈利能力持续改善。

- 大港股份:业务涵盖集成电路测试、园区运营,同步布局存储芯片业务,前三季度净利润6000万元,同比增长52.38%,Q3环比下降78.12%。业绩增长主要源于报告期内公司净利润同比增加,叠加出售资产带来的收益贡献。

- 兆易创新:主营NOR Flash、NAND Flash存储芯片及MCU芯片,前三季度净利润10.83亿元,同比增长30.18%,Q3环比增长48.97%。受益于NOR Flash行业供给端持续优化,市场呈现“价量齐升”的良好发展态势,推动业绩稳步增长。

- 江波龙:专注存储模组及嵌入式存储产品(如SSD、内存条),前三季度净利润7.13亿元,同比增长27.95%,Q3环比激增319%。公司跨境业务规模持续扩大,企业级存储业务与海外市场均实现高增长,成为业绩核心驱动力;同时受益于存储行业涨价周期,盈利能力显著提升 。

- 协创数据:从事存储设备、智能终端研发,提供存储及算力解决方案,前三季度净利润6.98亿元,同比增长25.3%,Q3环比增长1.15%。存储业务保持稳定增长,智能算力相关产品及服务快速拓展,为业绩增长注入新动能。

- 联芸科技:专注存储控制芯片设计(应用于固态硬盘等场景),前三季度净利润9000万元,同比增长23.05%,Q3环比下降58.08%。受下游需求增长拉动,营收实现同比增长,且高毛利产品收入占比提升,推动综合毛利率上升。

净利润下滑或亏损类企业

- 香农芯创:主营电子元器件分销及存储芯片代理,前三季度净利润3.59亿元,同比下降1.36%,Q3环比增长42.81%。随着市场需求提升及产品结构优化,公司收入实现增长,且合同负债激增反映在手订单饱满,受益于存储行业上行周期 。

- 上海贝岭:主营集成电路设计,业务涵盖存储相关芯片,前三季度净利润2.04亿元,同比下降14.38%,Q3环比下降26.79%。业绩下滑主要因本期研发投入增加,同时交易性金融资产公允价值变动收益减少。

- 万润科技:布局存储芯片、LED业务,涉及存储模组领域,前三季度净利润2800万元,同比下降16.58%,Q3环比下降29.63%,公司未披露业绩变动详细主因。

- 北京君正:从事CPU、存储芯片设计,产品应用于物联网等领域,前三季度净利润2.44亿元,同比下降19.75%,Q3环比下降68.12%。尽管存储产品周期向上,行业市场逐步复苏,但受汇率波动等因素影响,产品毛利率下降,导致净利润下滑 。

- 普冉股份:专注存储芯片设计(含NOR Flash产品),前三季度净利润5900万元,同比大幅下降73.73%,Q3环比下降17.75%。虽“在储”产品销量增长带动收入提升,但受毛利减少及资产减值损失大增影响,前三季度由盈转亏。

- 佰维存储:聚焦存储模组制造(如SSD、内存卡),前三季度净利润3000万元,同比下降86.67%。自二季度起存储价格逐步回升,叠加重点项目顺利交付,公司销售收入与毛利已呈现逐步恢复态势,且面向AI服务器的相关产品验证进展顺利 。

- 诚邦股份:新增半导体存储业务,前三季度净亏损700万元,业绩变动主要与新增半导体存储业务带来的收入结构调整相关。

- 大为股份:业务涉及存储等半导体领域,前三季度净亏损800万元,未披露业绩变化详细主因。

- 德明利:从事存储设备、智能卡等产品研发,提供存储解决方案,前三季度净亏损2700万元。尽管产品升级与市场推广带动收入增长,但受营业成本上升、资产减值损失增加等因素影响,前三季度由盈转亏。

- 朗科科技:主营U盘、SSD等存储产品,为国内早期存储品牌,前三季度净亏损2846万元,主要因产品价格上涨,叠加公司积极拓展海外市场导致相关成本增加。

- 西测测试:提供集成电路测试服务,涉及存储芯片测试业务,前三季度净亏损1.06亿元,未披露业绩变化详细主因。

- 国芯科技:从事嵌入式CPU、存储相关芯片设计,服务于工业、汽车等领域,前三季度净亏损1.27亿元。报告期内定制芯片业务受外部因素影响,生产周期延长导致产品未完成交付,进而造成收入下滑。

- 东芯股份:专注存储芯片设计(含DRAM、NAND Flash等),前三季度净亏损1.46亿元。当前半导体设计行业景气度回升,下游需求逐步回暖,公司持续推动产品销售,但因保持高水平研发投入,短期业绩承压。

行业总结与展望

2025年Q3存储芯片行业三季报充分反映了行业“强者恒强”的分化格局:澜起科技、兆易创新、江波龙等龙头企业,凭借AI产业需求爆发、行业涨价周期复苏、业务布局精准等核心优势,实现净利润稳步增长;而部分企业因研发投入加大、资产减值计提、汇率波动等短期因素,或业务转型尚未见效,出现业绩下滑甚至亏损。

当前存储行业涨价潮预计延续至2026年,AI服务器存储需求增长与国产替代机遇成为行业核心驱动力 。后续需重点关注三大方向:一是行业技术迭代(如DDR5、HBM等高端产品进展),二是市场需求变化(尤其是AI与企业级存储需求释放节奏),三是企业成本控制与业务拓展成效。把握行业周期红利与龙头企业竞争优势,将是捕捉存储芯片行业投资机会的核心逻辑。