航天强国战略升至新高度,万亿产业蓝海开启(附股)

太空经济浪潮奔涌,商业航天正从探索迈向规模化发展的黄金时代。

党的二十届四中全会公报首次将“航天强国”与制造强国、质量强国等并列表述,为未来五年中国经济发展划定新重点。这一变化标志着航天产业已被提升到前所未有的国家战略高度。

市场随即作出反应。10月24日,商业航天概念股全线大涨,航天智装、中国卫星、中天火箭等十余只个股涨停,航天装备板块整体涨幅达6.56%。

政策红利持续释放,卫星发射进入高密度期,可回收火箭技术临近突破点,商业航天作为新质生产力的代表,正在政策、资本和技术的多重驱动下,迎来历史性发展机遇。

01 政策红利密集释放

四中全会公报新增“航天强国”表述,引发市场广泛关注。相比以往的表述,此次将航天强国与其他强国建设并列,凸显了航天产业在未来国家发展蓝图中的战略地位。

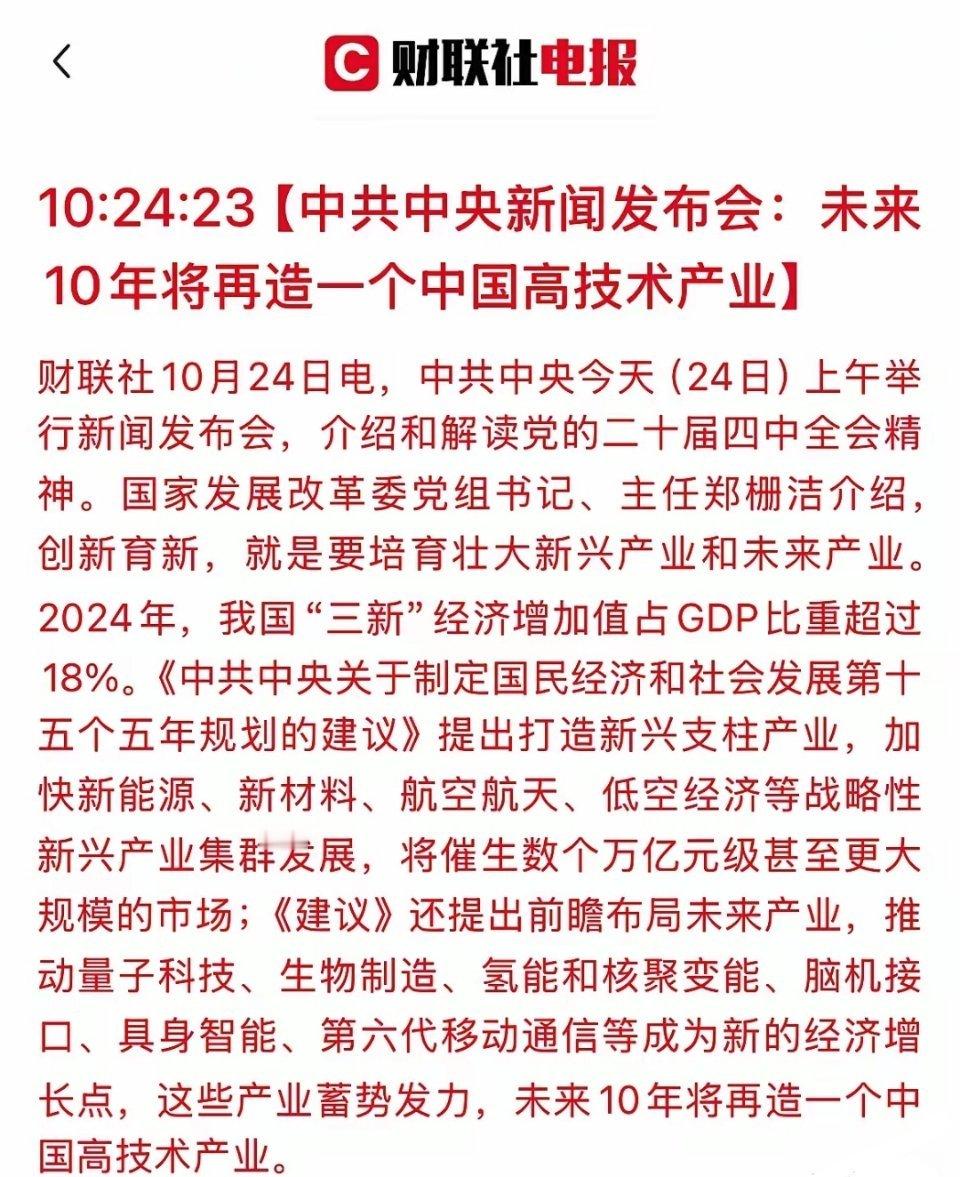

国家发展改革委主任郑栅洁在次日新闻发布会上的进一步阐述,增强了市场信心。他表示,“打造新兴支柱产业,加快新能源、新材料、航空航天、低空经济等战略性新兴产业集群发展,将催生出数个万亿级甚至更大规模的市场”。

从政策脉络看,自2024年《政府工作报告》提出“积极打造生物制造、商业航天、低空经济等新增长引擎”,到2025年《政府工作报告》进一步明确“开展新技术新产品新场景大规模应用示范行动,推动商业航天、低空经济等新兴产业安全健康发展”,航天产业发展已从探索期迈入成长期。

地方政府也在积极布局。在“十四五”期间,二十余个省市将航天/商业航天纳入中长期发展规划。

上海计划到2025年实现空间信息产业规模超2000亿元;海南明确文昌国际航天城方向;贵州则加强航空航天制造技术研究。这些密集的政策红利为商业航天产业提供了坚实支撑。

02 产业化进程全面提速

商业航天作为“航天强国”战略的重要一环,已成为大国在太空领域竞争的焦点赛道。这不仅关乎经济利益,更关系到国家战略安全和未来空间资源分配。

我国商业航天经过十年发展,已从初创期转入快速成长期,展现出全方位突破态势。

卫星互联网建设按下“加速键”。作为低轨资源争夺的主战场,我国千帆星座、GW星座等加速组网,今年以来已完成多批次发射。其中,千帆星座是我国首个进入正式组网阶段的巨型商用低轨卫星星座,在轨卫星已达108颗。

可回收火箭技术有望迎来突破。今年四季度,多款新型液体火箭计划实现首飞,这将是我国可回收火箭技术验证的关键时期。蓝箭航天创始人张昌武预测,“未来3年内,中国商业航天将迎来高光时刻。可回收火箭技术成熟后,发射成本有望降至每公斤3万元以下”。

资本市场持续赋能产业扩张。目前已有8家商业航天企业进行IPO辅导备案,涵盖商业火箭和商业卫星领域的头部企业。科创板的制度创新进一步引导“耐心资本”投向关键技术领域,为产业注入持久动力。

03 产业链各环节投资价值分析

随着商业航天产业化进程加速,全产业链迎来发展机遇。从卫星制造、火箭发射等上游环节,到空间数据应用与地面设备等下游市场,产业红利将逐步向全产业链传导。

卫星制造与核心部件

中国卫星(600118)作为航天科技集团五院核心上市平台,主导北斗导航、遥感卫星总体研制,承担星网集团GW星座60%份额,2025年超级工厂投产后年产能可达1000颗。

航天环宇(688523)是卫星结构件与射频组件供应商,参与星网/千帆星座项目,射频组件市占率超30%,2025年订单预计超2亿元。

铖昌科技(001270)是全球仅两家的星载相控阵T/R芯片供应商之一,可替代美国ADI产品,市占率超80%,毛利率达80%。

火箭研制与发射服务

航天动力(600343)是航天科技集团六院核心上市平台,供应液体火箭发动机,技术覆盖长征系列,市场预期注入480吨级液氧煤油发动机资产。

中天火箭(003009)是国内探空火箭型谱最全、技术最先进的企业,自成立以来主要从事小型固体火箭及其延伸产品的研发、生产和销售。

铂力特(688333)是蓝箭航天的核心合作伙伴,利用金属3D打印技术帮助蓝箭研制并批产了多型零部件,已助力朱雀三号可重复使用火箭试验任务。

地面设备与通信网络

海格通信(002465)是北斗导航终端与天通卫星手机市占率60%的企业,参与国家卫星互联网地面站建设,推动手机直连卫星技术普及。

上海瀚讯(300762)提供卫星通信基带处理设备,支持低轨卫星互联网信号接入,技术主要应用于应急通信场景。

中国卫通(601698)运营“中星”系列高轨通信卫星,Ka频段容量达180Gbps,与星网集团形成高低轨互补,覆盖全球90%人口密集区。

航天应用与数据服务

航天宏图(688066)自研PIE-Engine平台实现全球多星协同监测,为“鸿鹄三号”提供遥感数据处理,2025年计划发射38颗SAR遥感卫星。

北斗星通(002151)是北斗卫星导航系统核心供应商,芯片与模组广泛应用于车载导航、无人机,推出兼容北斗+低轨的多模通信芯片。

中科星图(688568)基于遥感卫星数据提供地理信息服务,应用于智慧城市、应急管理,与华为合作推动空天大数据落地。

航天材料与技术创新

光威复材(300699)是T800级碳纤维主力供应商,卫星太阳翼骨架材料可减重40%,市占率超60%,2025年航天业务收入增速预计达45%。

斯瑞新材(688102)是液氧甲烷火箭推力室材料独家供应商,耐温达2000℃以上,市占率40%,2025年订单预计增长50%。

楚江新材(002171)通过3D打印一体化成型技术生产铜合金构件,使火箭喷管成本降低40%,适配可回收火箭需求。

04 投资策略与风险提示

商业航天产业正迎来“政策+技术+资本”的三重驱动,中航证券预测,卫星制造板块有望迎来基本面改善叠加估值提升的戴维斯双击。

投资建议

短期关注:卫星制造与卫星互联网板块上市公司。在星网工程与千帆星座等卫星互联网星座完成首次发射后,2025年卫星互联网巨型星座有望进入提速建设阶段。

中期布局:与智能驾驶、低空经济以及人工智能等战略新兴产业有交叉业务的公司。这些领域在高可靠性集成电路、惯性导航、雷达等方面与商业航天存在协同效应。

长期配置:布局火箭可回收技术、卫星数据应用等具有长期增长潜力的领域。随着技术成熟和市场培育,这些领域有望获得持续增长动力。

风险提示

商业航天产业虽前景广阔,但投资者也需关注以下风险:

技术研发风险:部分商业航天装备研发、定型及批产进度可能存在不确定性,进而影响全产业链市场增速。

市场波动风险:宏观经济波动可能对企业民品业务造成冲击,同时商业航天下游需求波动可能导致装备采购不及预期。

行业竞争风险:随着更多企业进入商业航天领域,竞争可能加剧,部分企业可能面临价格压力和盈利挑战。

估值过高风险:行业高度景气背景下,部分公司可能短期内涨幅过大,出现业绩和估值不匹配的情况。

随着“十五五”规划将“航天强国”提升至新高度,航空航天产业链将迎来新的发展机遇。国泰君安研报认为,商业航天作为新质生产力的重要方向,正从导入期转向成长期,参考SpaceX估值约2100亿美元,国内市场规模有望达万亿级。

未来已来。随着更多支持政策的落地和核心技术的突破,中国商业航天有望在“国家队+企业”的协同模式下,实现从“跟跑”到“并跑”的跨越。股票[超话]