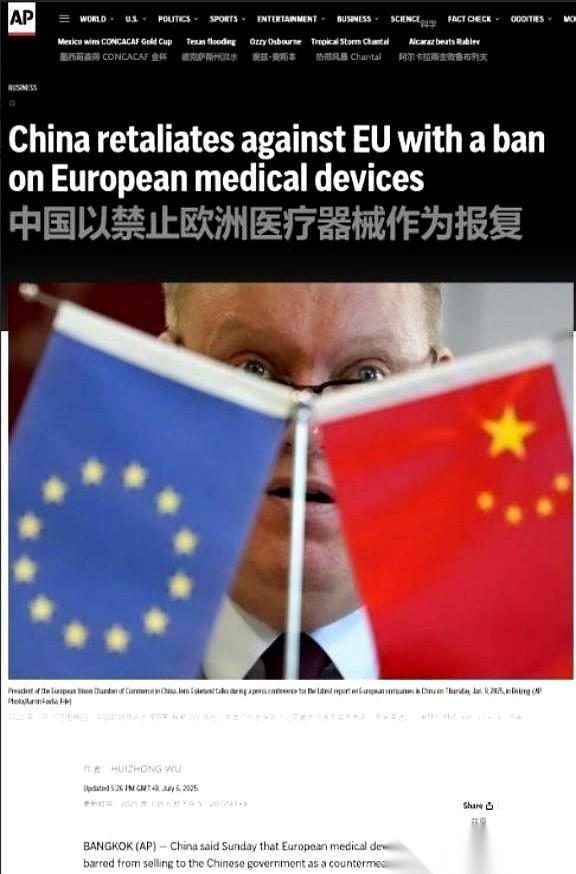

欧盟这一巴掌扇过来,我估计他自己都懵了。前脚刚宣布,说你们中国的高端医疗设备太牛了,不许来我们这儿投标超过500万欧的项目。后脚,咱们财政部就把公告贴出来了。 经历过去年电动汽车、白兰地的多轮摩擦,医疗器械成了中欧互相出招的新前线。 两边不约而同地给自己找理由,欧盟一面指责中国的市场不公,说中国政府采购项目对欧盟企业排他高达87%,用各种国产优先、超低价竞标等手法巧妙架空了外资。 看看欧委会的声明,用上“歧视”、“壁垒”、“不对等”等词汇,颇有一箭双雕的意味,既是诉苦,也是给自己限制中企找出路。 而中国商务部的答复也毫不示弱,直言欧盟的措施本质上是在设立新一轮保护主义壁垒,触及中国企业的正当权益,态度也坚决,表示这是典型的以牙还牙,拿对等原则当底线。 这其实是两大经济体在全球产业链与高端制造领域的硬碰硬,中国医疗器械这些年的升级换代肉眼可见,高端设备像医学影像、手术机器人、高级监护设备,不仅技术积累深厚,国产替代进程还在不断加速。 根据数据,中国医疗器械市场规模2024年已经上探到1.1万亿元,龙头企业迈瑞、联影、微创的表现让人刮目相看。 部分领域不仅完全实现国产替代,还在全球市场迎头赶上,甚至威胁到传统巨头的国际话语权。 在部分省份的公立招标中,甚至已经出现国产优先、进口产品参与招标受限的政策,这些举措本来就是全球产业迭代走势下,本土化的必然结果。 这一轮欧洲的动作,明面上被解读为“反击”本地市场受损,实际上更像是对中国医疗器械崛起的警觉。 欧盟报告里明确说,贸易逆差的转顺,完全受“中国制造2025”战略激励,本地市场份额目标高企,这让欧洲很多企业感受到前所未有的竞争压力。 他们的理由很明确:既然中国能设保护门槛,那欧盟当然也能动手,这做法被不少观察人士直指“双重标准”,以前打着“自由市场”“全球化”的旗号,现在轮到自己市场被攻陷,立刻变身保护主义者。 中国这次反制条款设定特别注明只针对“自欧盟进口”的产品,“在华欧资企业生产”的医疗器械并不受影响,实际上为留有腾挪空间,打压的是原装进口设备,扶持的是本地化生产和产业上下游能力升级。 不管是欧盟还是中国,背后其实都担心本国关键行业受制于人,欧盟医疗器械市场规模高达1500亿欧元,但中国市场增速和国产率提升的幅度遥遥领先。 过去中国虽然大量进口欧洲高端设备,但随着行业水平进步,欧洲公司在华份额正被以肉眼可见速度蚕食。 数据显示,2023年中国医疗器械进口总额2352亿元,欧洲企业占比高达43%,但对欧出口额只有649亿元,欧洲对华贸易仍有明显顺差。 所以欧盟出台IPI新政,唯一真正“躺枪”的可能还是自家那些来自中国的粒子治疗、超高端影像等设备制造商。 中国国产品牌则借机迎压力上位,限制措施实施之后,无非倒逼如西门子、飞利浦等传统大牌加速在中国本地设立工厂,否则大订单渠道就会逐渐转向迈瑞、联影、微创这些国产品牌。 有业内观点认为,眼下这轮互设壁垒,短期来看影响最大的还是高端设备市场的竞标与出口渠道,但对做本地化、合资生产的大企业则算不上釜底抽薪。 毕竟全球化多年,很多欧洲巨头已经在中国完成深层布局,中国企业“出海”投标国际项目本来就是小众之举,只是现在空间进一步被压缩。 中欧产业链逐步脱钩的潜台词,一旦你关上市场,技术交流和产业协作也会逐步减少,拿医疗器械这种高科技、长周期、创新密集的行业来说,长期讲两败俱伤,损人也难利己。 除了当下的直接冲突,两边的政策博弈其实都折射着大国竞争的内在逻辑,短期来看,国产替代进程预计提速,既是政策倒逼也是自主创新实力的体现。 长期来看,谁能锻造出更强的原创能力、更广泛的生态链闭环,谁才有下一个十年真正的话语权。 无论欧盟还是中国,这一波互设壁垒的结果,或许都只能是全球医疗器械产业链的一次分水岭。 你更看好哪一边能在未来医疗器械的话语权斗争中占得上风?