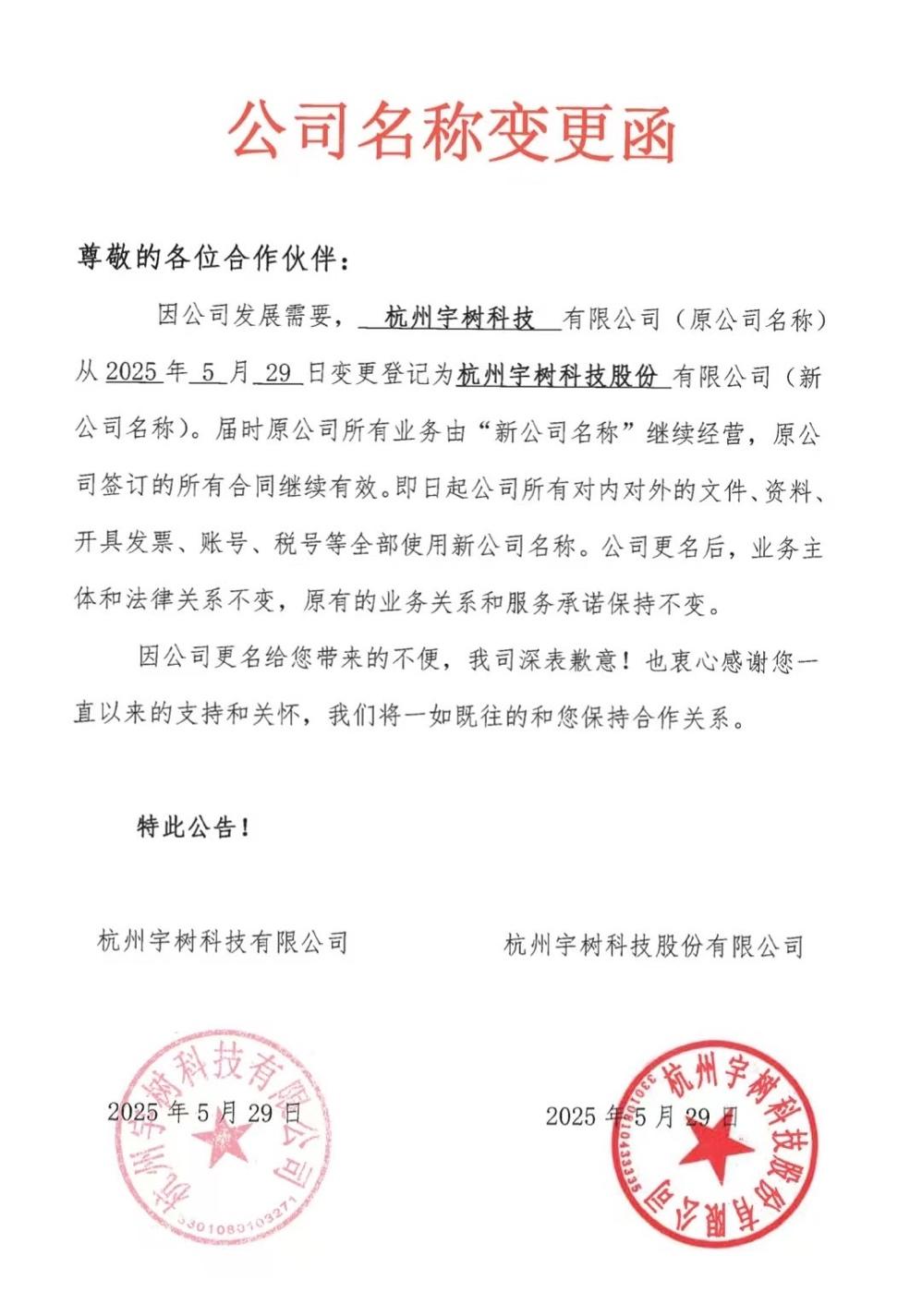

当一家科技公司突然撕掉"地域标签",资本市场总会嗅到特殊信号。10月22日,宇树科技宣布将"杭州宇树科技股份有限公司"更名为"宇树科技股份有限公司",同步完成独立董事进驻、监事会取消等治理结构调整。这一连串动作背后,是中信证券披露的首期IPO辅导进展——注册资本增至3.64亿元,募投项目完成论证,科创板上市进入倒计时。

更名背后的资本信号:IPO进入冲刺阶段

从"杭州宇树"到"宇树科技",看似简单的去地域化操作,实则暗含三重深意。中国上市公司协会余兴喜指出,不冠地名的公司往往意味着更大业务规模,这与其披露的年度营收超10亿元相印证。更关键的是,今年5月公司已完成从有限责任公司到股份有限公司的改制,6月两次增资至3.64亿元,配合新增三名独立董事的治理架构,完全符合科创板对拟上市企业的规范性要求。

值得注意的是,公司同步取消了监事会制度。证券从业人士分析,这可能是为适配"董事会中心主义"的现代公司治理模式,减少决策层级以提升效率。结合香港子公司UnitreeRoboticsLimited的设立,宇树科技显然在搭建"A+H"双资本平台的架构。

产品矩阵的商业化密码:65%与30%的营收玄机

据宇树科技声明,其2024年营收结构中,四足机器人占比65%,人形机器人占30%,组件产品仅5%。但细分市场呈现明显分化:四足机器狗80%销往科研教育领域,剩余20%渗透工业巡检、消防等场景;而人形机器人则全部集中在科研教育端。

这种结构暴露两大挑战:工业场景的规模化落地尚未突破,人形机器人尚未打开消费级市场。对比波士顿动力Spot机器狗已实现石油平台巡检、电站检测等商业化应用,宇树科技的四足产品在B端渗透率仍有差距。其H1系列机器狗虽在格斗赛事中展示出运动控制优势,但工业场景需要的是可靠性而非表演性。

H2仿生机器人的估值杠杆:技术突破如何讲故事

10月20日发布的H2人形机器人,成为宇树科技冲击IPO的关键筹码。这款180cm高的机器人首次引入仿生人脸设计,通过情绪表达增强人机交互体验。其激光雷达与仿生摄像头组成的360度感知系统,直接对标特斯拉Optimus的视觉方案。

更值得关注的是运动控制算法的突破。官方视频显示,H2能完成芭蕾舞单脚旋转、武术腾空踢腿等高难度动作,其动态平衡技术已接近波士顿动力Atlas的水平。通过格斗赛事、时装走秀等营销事件,宇树科技正将技术演示转化为资本市场的想象空间。

资本市场的定价逻辑:硬件毛利与软件生态的博弈

机器人企业的估值历来存在"硬件陷阱"。大疆、优必选等公司的PE长期低于20倍,核心在于硬件销售占比过高。宇树科技目前营收仍依赖设备销售,软件服务收入未见披露。虽然其ROS系统适配和开发者社区建设已有布局,但生态规模远未形成壁垒。

科创板"硬科技"属性要求或许能缓解这一困境。宇树科技14%的专利储备、连续盈利记录以及人形机器人赛道稀缺性,可能获得估值溢价。但最终定价仍取决于募投项目规划——若资金重点投向核心零部件自主研发而非产能扩张,将更符合科创板偏好。

IPO倒计时下的风险提示

当资本市场为H2机器人的芭蕾舞步欢呼时,需清醒认识到:工业场景渗透率不足可能制约四足产品增长空间,人形机器人量产成本高企(目前单价未披露但必然不菲),软件服务收入占比过低将拉低估值天花板。

宇树科技需要证明自己不只是"会跳舞的机器人公司",而是能真正撬动万亿级具身智能市场的平台企业。随着IPO文件预计在10-12月提交,答案即将揭晓。

风雨同舟

圈钱讲故事,最终目标就是上市

用户16xxx99

从来没有看到它一个实际的应用场景 就是一个骗子[笑着哭]