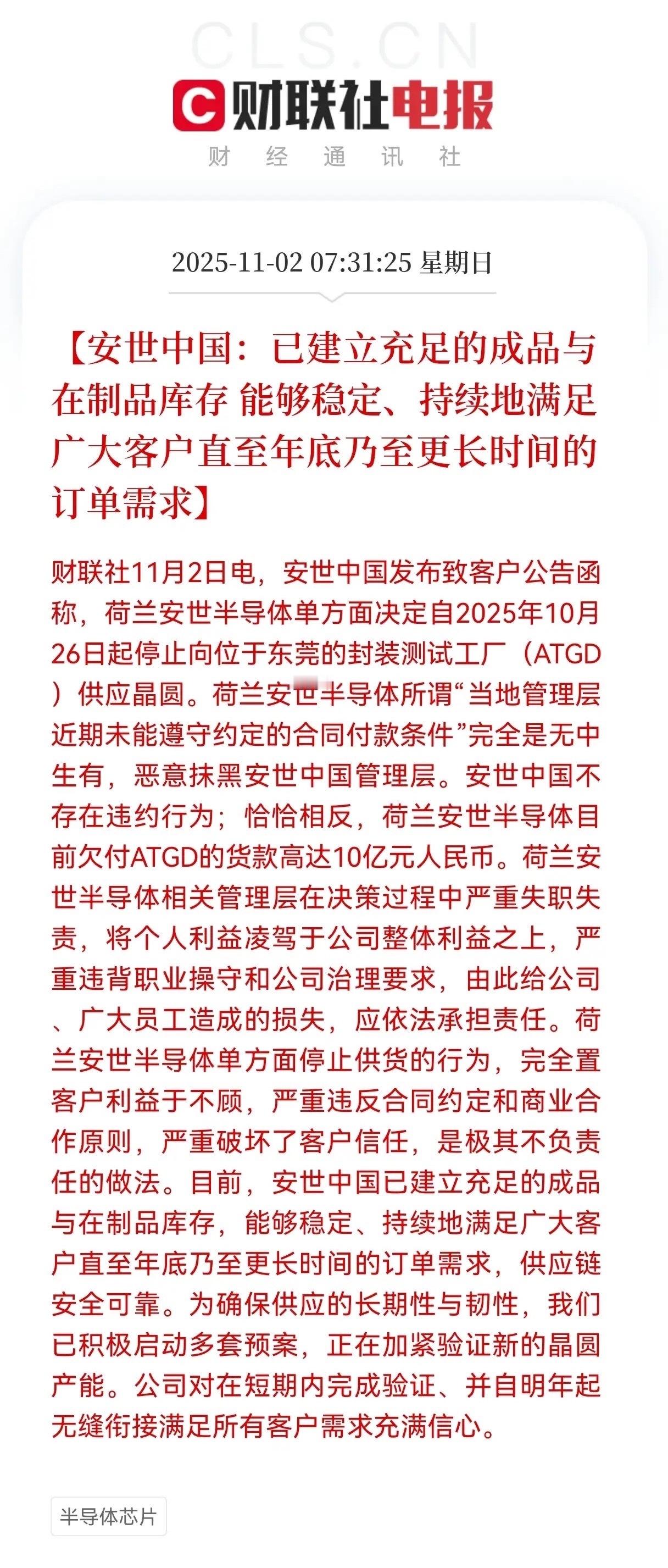

闻泰科技还是深谋远虑啊,在收购了荷兰安世半导体以后,并没有把宝全押在荷兰,而是选择把大部分产能放在了国内,这一点很高明。 2019 年 11 月,闻泰科技花 340 亿买下荷兰安世半导体的交易完成境内交割,这事儿在当时被看作是中国企业突破高端半导体壁垒的一个重要里程碑。 但这家做 ODM 的巨头没忙着摆庆功宴,反而马上派了 20 个技术专家直奔荷兰奈梅亨工厂 —— 那会儿没几个人能琢磨透这步操作的深意,直到后来国际上的地缘风波一波接一波,大家才慢慢看清背后的门道。 安世半导体绝非寻常公司,它是从飞利浦半导体拆分出来的,在行业里算是老牌玩家了,手里攥着 60 年的功率器件技术积累。 像宝马、大众这些车企,早就把它生产的二极管、MOSFET 器件当成供应链里离不了的 “必需品”—— 少了这些零件,汽车的核心电路都没法正常工作。 但闻泰从一开始就没打算把所有赌注押在欧洲,派专家团队去荷兰,说白了就是为 “技术搬家” 做准备:不仅要把奈梅亨工厂的封装工艺、质量管控标准摸得透透的,连生产流程里的关键步骤、设备调试的核心经验都得搞明白,不然国内建厂就是空谈。 要知道半导体制造这行最讲究 “差一点都不行”,安世做的车规级产品得通过 AEC-Q101 认证,参数哪怕差一丝一毫都过不了关,要是没有专家到现场拆解技术细节,国内生产的产品根本没法保证和荷兰工厂的品质一样。 这 20 位技术专家在奈梅亨工厂待了小半年,把能学的都学到手之后,闻泰在国内的产能布局就紧锣密鼓地铺开了。 最先落地的是东莞的封装测试基地,足足占了 8 万平方米,4000 名工人轮着三班倒,一年下来能生产 500 亿件产品; 紧接着,无锡智能制造产业园里的封测项目也开了工,专门盯着 MOSFET 和双极性晶体管这些市场需求大的品类扩产。 后来统计数据出来才发现,安世全球近八成的产能都落在了中国,东莞、无锡这几个基地,成了真正能稳住供应链的 “产能压舱石”。 到了 2022 年,这步布局的高明之处开始慢慢显出来。 先是英国政府突然出手,拿 “国家安全” 当理由,逼着安世把刚收购没多久的英国 NWF 晶圆厂给剥离了 —— 虽说闻泰当时说这部分产能对整体影响不大,但这事已经给所有人敲了个警钟:海外的资产,说不定哪天就因为政治上的事儿打了水漂。 更棘手的还在后头,2024 年底,美国把闻泰列进了实体清单,到了 2025 年又搞出个 “50% 规则”,安世作为闻泰的全资子公司,直接被连带制裁; 荷兰政府也跟着行动,冻结了安世 30 个主体的资产,连股权都交给第三方托管了。 要是当初闻泰真把产能都押在荷兰、德国的工厂,这波制裁早就让供应链断了档。但实际情况是,国内的基地因为提前搭好了供应链闭环,几乎没受什么影响。 2024 年一年,安世半导体单靠国内业务就赚了 147 亿营收,它的车规级 MOSFET 产品还拿下了全球 22.5% 的市场份额。 反倒是欧洲的车企慌了神,大众的采购总监急着对外说,手里的芯片库存只够撑三周,宝马、奔驰的新能源汽车生产线都快停了。 他们一直依赖的荷兰、德国工厂,设备利用率早就拉到 98% 的满负荷了,可受制裁管制影响,根本没法扩产,最后只能盼着中国基地的货能赶紧补上。 更关键的是,国内这部分产能还刚好踩中了市场的节奏。 这几年新能源汽车的渗透率突破了 40%,一辆新能源汽车用的半导体数量,比传统燃油车多了一倍还不止,而安世做的车规级器件,正好是新能源汽车急需的。 国内的基地离下游车企近,从生产到交货的周期,比从欧洲调货缩短了一半; 再加上闻泰一直往研发里砸钱,安世每年能推出 800 多种新产品,连氮化镓、碳化硅这些第三代半导体产品也跟上了市场需求,毛利率也从 2020 年的 24.9% 慢慢涨到了 2025 年的 37.6%。 现在再回头看 2019 年那 20 个直奔荷兰的技术专家,就明白当时那步棋有多关键了。要是没有当初那场细致的技术摸底,国内的产能根本不可能这么快爬上来,更别说在后来的制裁风波里稳住供应了。 闻泰这一手布局,既保住了安世原本的技术优势,又靠国内的产能扎稳了根基,算是把 “鸡蛋别都放在一个篮子里” 的道理玩明白了。 毕竟半导体这行,到最后拼的不只是技术硬不硬,更要看产能稳不稳,而把产能牢牢锚在国内,就是最实在的底气。