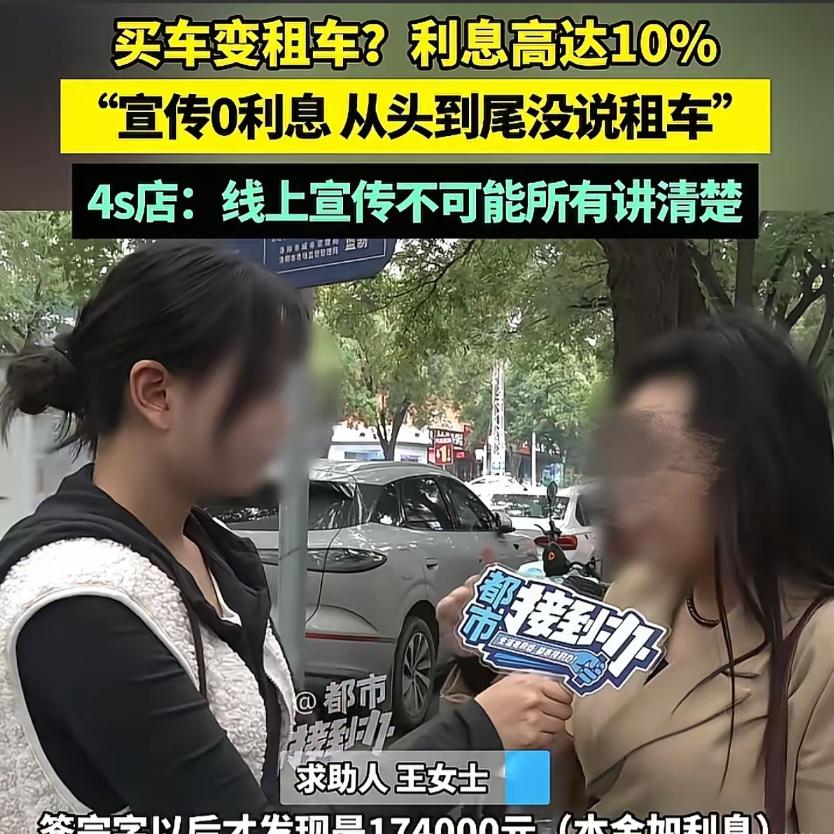

这算不算诈骗?”近日,河南洛阳,女子带孩子去买车,跟4s店谈好,车辆总价138000元,不用首付,零利息。可女子签完字后才发现他们以为的贷款买车变成了融资租赁,5年以内他们对车辆只有使用权,没有所有权,车子不是他们的,并且连本带息要还174000元,利息10%。女子觉得纯粹是在诱导他们。销售经理却说:客户只有几千块钱,就想把车提走,他只要求0首付,月供4000以内,我是按照这个诉求来的。 一个听起来好到不像真的购车梦,号称“零利息”,最后怎么就变成了一份要多花三万六千块钱,连车主名字都不是自己的合同?这一事件恰恰降临在河南洛阳王女士一家头上。命运无常,意外之事悄然而至,在这座古老城市里,王女士一家的生活就此泛起涟漪。今天,我们就来扒一扒这个所谓的“完美解决方案”背后,到底藏着多少猫腻。 事情得从王女士说起。她的孩子于外地工作,每日通勤颇为不便。家人对此忧心不已,遂在家中反复商议,最终决定为其购置一辆车,以解通勤之困。可手头确实不宽裕,全部家当也就几千块钱。走进洛阳市中心这家4S店,他们的目标很明确:一辆家用小轿车,首付最好是零,每个月还款别超过四千块。 销售员一听,立马就来了精神。他说正好有个方案,简直就是为他们家量身定制的——五年分期,不用掏一分钱首付,还没利息!这听起来太诱人了。销售员把这个方案夸得天花乱坠,说专门就是为了照顾资金紧张的年轻人。你看,这不就把客户的需求拿捏得死死的? 王女士一家人心里乐开了花,以为碰上了天大的好事。销售员巧妙地把所有注意力都引到了“月供低”和“零首付”上,对于总价从13万8千变成17万4千这个事,提都没怎么提。所谓的“零利息”,不过是个幌子,那超过10%的综合利率,早就悄悄藏在了月供里。 最坑的地方还在后头。当他们以为自己买下了一辆车时,实际上只是租了五年。那份于手机APP上仓促签署的文件,其名称并非购车合同,而是《融资租赁付款确认函》。如此情况,着实令人意外。这意味着,在法律上,这五年里车子的主人是一家融资租赁公司,王女士一家只有开车的权利。 这简直是晴天霹雳!找销售经理理论,对方却开始跟你玩文字游戏,居然说“贷款买车的客户也只有使用权”。这话听着真可笑,这是把“所有权抵押”和“根本没所有权”划等号啊。人家贷款买车,车本上写的可是自己的名字! 当被问到为什么不提前说清楚,经理轻描淡写一句“可能当时忘了说明”,就把关键信息的告知义务给糊弄过去了。而后,话锋陡然一转,开始着重强调“成年人需对自身签字行为负责”,仿佛一切过错皆在于消费者未能审慎看清合同条款。用手机APP签合同,本来就快,那个所谓的“翻页保护功能”反倒成了他们推卸责任的挡箭牌。 现在4S店给出的所谓解决方案,简直就是逼人二选一的绝路:要么,你现在一次性拿出17万多块钱买断;要么,就继续还款,但最后一笔还得交一笔违约金。这哪是解决问题,分明是宣告这个精心设计的圈套已经收网了。 据今年10月14日都市报道的消息,王女士一家已经决定走法律程序。这件事已经不仅仅是他们一家的糟心事,它揭开的是汽车销售行业里一个常见的潜规则:利用信息差,把复杂的金融产品包装成甜美的诱饵。这也给所有人提了个醒,任何看似完美的方案摆在面前时,一定要多留个心眼。别被销售的话术绕进去,白纸黑字的合同才是关键,尤其是所有权到底归谁,总共要付多少钱,一定要问得清清楚楚。

棒棒糖

就几千块敢买十多万的车世界太疯狂

凹凸时杰

诈骗

用户57xxx04

想分期贷款,又不想给首付和利息,这不就是租赁吗?每个月租金4000,租满五年车归你,好像没啥问题吧?这个4S唯一的问题就是没把整个交易的性质说清楚,我是觉得没啥大问题![抠鼻]

透明的空气

有13多万,全款买只便宜的不行吗?

用户36xxx79 回复 10-19 18:15

没钱

用户16xxx30

中介都是说好不说坏了,别相信那些人

老四

零首付无利息。是个高中毕业的都不能信

用户95xxx71

存款几千块,去买个三四万的二手车都够呛,去买十几万的新车怎么想的?

用户10xxx99

法院直接拉人封铺并高额罚款及判刑,并在媒体上公布才能起到杀鸡敬猴的

一生平安

这4s点吃相太猖狂

阿唐

诈骗团伙 严惩不贷

竹鼠

还有一招,鱼死网破。

899

不止10%13万变17万

用户17xxx92

就是诈骗,通过客户借贷来非法融资