学霸三生,劳模石药,野心家中生:谁能卷赢BD下半场?

一晃到了2025年Q4,在今年整个创新药领域BD驱动的行情下,写写三生、石药和中生这三家公司,来思考一个问题:BD热之后,接下来应该关注什么?

-01-

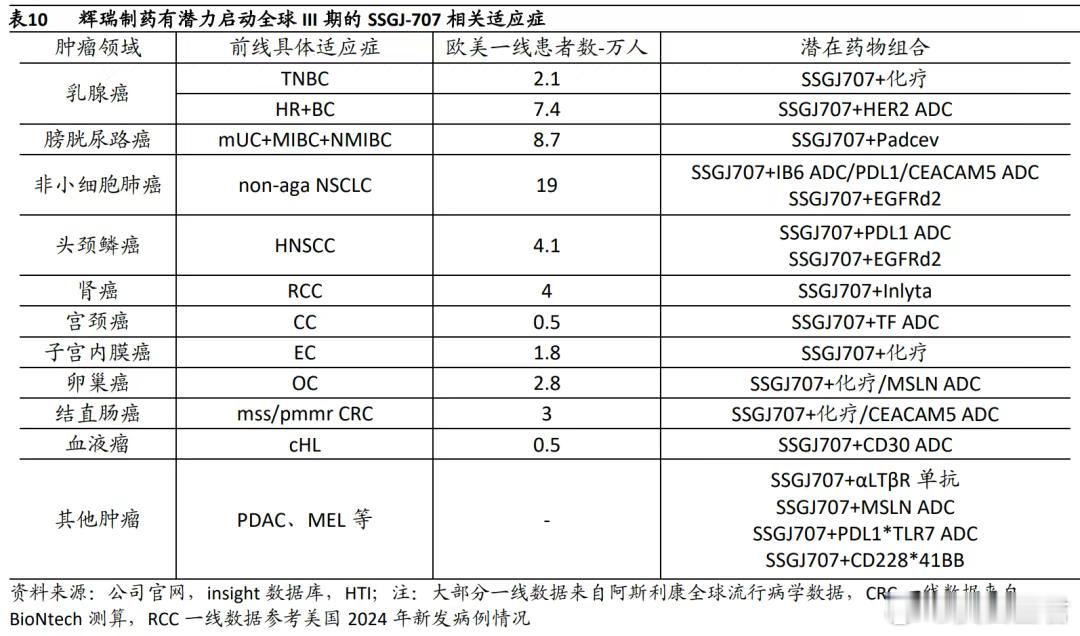

三生SSGJ-707这个交易称得上是划时代的,在一个竞争激烈的赛道里以一个对标全球创新药资产的价格拿到宇宙大药厂的引进,着实是把中国的新药估值抬上了一个新台阶。

只是,三生后续做的有点不地道了,连同国内的权益一并卖给辉瑞,这就真有点“卖青苗”的味道了,也给PD-1/VEGF这个赛道的后来者浇了盆冷水。

作为PD-1/VEGF双抗领域里出圈的“Second in Class”,三生最大的优势在于能“摸着康方过河”,无论是临床前的优化,还是临床策略的制定,都有康方帮忙“趟浑水”,这让三生对707的开发能得心应手得多。

而或许是辉瑞觉得国内创新药资产的性价比实在“太香了”,所以连同国内权益一起拿下,但这个态度一度也引起海外的不满——这个共和党最大的赞助商之一,一度被《纽约时报》打成“亲华派”。

不知道前几天天价收购Metsera,是不是就是为了给大洋彼岸的塔尖“表忠心”。毕竟,减肥药资产国内有的是,都是又便宜又好的,犯不着花10倍、20倍溢价去买个美国的上市公司。

扯远了,回到三生的这个交易上。辉瑞今年520给三生送上的大礼,现在四个月过去了,全球多中心的临床一个都没启动。要知道此前二者已经接触了一年以上,二期数据桥接+注册性临床一个都没开,不知道该说宇宙大药厂稳,还是该吐槽大厂效率实在是低。

拿可以对标的同行来比,默沙东拿到科伦博泰的若干款ADC分子后,一口气砸下13项临床,最多的几个临床都是上千人的大三期。百利天恒和BMS交易后,后者补齐了两项早研数据后,今年也一口气开了三项注册性临床,人数没有M司多,但也是500人以上的关键注册性临床。

MNC大厂,花小钱拿个deal只是“2块钱买张彩票”的行为,但是真正上了动辄几百上千人的全球大三期,这不是闹着玩的,需要对确定性有相当的把握,同时也是对产品有着很具体的长期规划。

讲这些,也是想突出,无论是科伦博泰授权出去的ADC,还是百利的EGFR/HER3 ADC,除了天价首付款之后,拿到后续的里程碑付款的确定性是很高的。

而对于三生来讲,辉瑞天价买下707,从金额窥探确定性,大概率是会和后续旗下其它创新药管线做联用的,因此在业绩这块的贡献这两年会有一定的持续性。

三生、百利和科伦这种大license deal,仅仅是围绕BD,其后续的估值逻辑也比较清晰了,就是得益于大金额+大背景带来的高确定性之下,后续的里程碑能有一个明确的出炉节点,对业绩贡献也会有一个清晰的“排期”。

-02-

作为一家和地方政府绑定很深的公司,石药与整个河北省的联系、承担的社会责任以及其企业文化,都与上海、苏州的创新药新贵们有所不同。这个特点决定了其公司目标规模肯定比盈利重要,解决的就业、牵动的产业链资源比BD拿一笔钱更重要。

基于这一点,其实不是很能理解其在整个行业开创性的去搞“预告式BD”的意义何在。或许是年轻一代的管理层急需想做出一些热点叙事来证明自己。

石药过去一年里的完成的BD不算少,虽没有首付款大于5亿美元的“大单”,但是也都不算小,合计加起来也有32亿人民币(4.6亿美元),这个数字对这两年的利润贡献都还算客观。

交易方向也覆盖了各个当下流行的热门赛道:ADC、GLP-1、Lp(a)、石药还是第一个把AI平台卖给MNC的本土大厂,晶态和英汐看了都直呼内行。(不过这个交易看起来更多像AZ为了加大在华投入的刻意之作?)

石药在创新药这块的禀赋不差的,这两年在研发投入规模(绝对值)和恒瑞不相上下。

然而,一来创新回报这块和恒瑞差了一个量级,二来,石药在ASCO等学术会议上声量上也要小很多。这大概也印证了制药行业一个铁律:创新药的研发确实要坐十年以上的冷板凳——十年前的石药的研发开支可能只有不到2个亿。

石药的优势在于其几个现有的大现金流单品。恩必普作为一款“几乎上个世纪的产品”,直到如今每年还能为石药贡献60亿的营收,这是石药基于这款药打起的一个超级产业链的结果,stakeholders覆盖地方政府、医疗机构、流通、制造公司,不是一两个仿制品和新品能撼动的。

当然,福祸相倚。恩必普虽然每年能为石药贡献这么多营收,但这个产品的利润不好说;其次,也需要相当大的管理和运营成本来维系这个巨大的摊子,也是对一些新业务拓展的一种“挤兑”。这其实是很多传统企业在转型过程中的通病。

因此,借助新诺威去把石药未来一些能高效产出的项目承接下来,是一件很有必要的事情,只是如今似乎大小新旧股东利益似乎还没平衡好。不过马上随着新诺威在港股的上市,石药能把IPO的蛋糕向每个相关的利益方都分一份的话,把新诺威做大做强,也就没有了阻力。

总的来说,石药的BD模式更多像恒瑞:借助数量上的优势、通过中小型规模的交易不断为业绩产生贡献。对于未来的石药来说,创新药管线的丰收会更多一些,只是需要抓住这一波在慢慢收窄的MNC的BD窗口期。

不过对于中生这家公司,它在BD上,就有更多的一些看点了。

-03-

聊中生,也还是要从它背景出发,正大天晴也是一家和国字头走的近的企业,从在北京国贸拿下地标性建筑,到和上实集团的深度合作,无不是在彰显其强有力的 to G的关系。

但中生又特殊在,有一个“在华尔街饱读诗书”的年轻领导团队。这种背景的融合,让中生在制药领域的运营多了许多“不拘一格”的色彩,充满了年轻人的冲劲与“想做大事”的勃勃野心。

比如,中生是很敢去追热点,并且敢于做很多“同类前三”甚至FIC的单品,也是为数不多敢花10个亿买一个海外双抗平台来加速自己管线的。

在治疗领域的选择上,中生有着百济那股冲劲,选择了在NSCLC、乳腺癌和消化道肿瘤三大主流癌种扎根,主流的分子有,也会去做一些探索性的东西,比如新的CDK2/4/6抑制剂、HER2 双抗ADC等;也有4-1BB、CCR8这种新型泛抑制的靶点。公司的GLP-1没太大起色,但PDE3/4这个非肿瘤分子却跑在了前面。

公司在资源上并没有偏倚某一个,靠着旧有家底丰富,加上安罗一年卖40亿这样的新品贡献,也没有此前恒瑞那般转型的包袱,能去重点发力的方向很多,可以说是市场要什么,它就加速什么。

总的来说,中生在创新药的开发上,越来越符合华尔街那批国际资本市场最喜欢的模式。

所以在国际化这块,BD对于中生来讲,绝对不是像恒瑞、石药那样“补贴下现金流”那样简单,中生是一个要“把钱花出去”的主。

在当下中生众多质量优质、临床进度靠前的资产包里,其向外拓展的BD更多会是一个“杠杆”,去撬动更多的国际合作方,开展全球多中心临床,并最终构建全球商业化网络,能真正带领中生向外迈上一大步。

这是一条比单纯授权几个项目换取里程碑金更为深刻的国际化路径。如果能成,也算是中生为国内制药行业找到一些新的发展路径,也是值得期待的。

小结

2025年由BD驱动的创新药行情之后,市场开始回归冷静,思考更深层的问题。

年初时大家都在底部,随便来一个deal都可以在整体层面无脑怼,如今大家都涨上来了,对公司挑选的意义就大了起来。

总而言之,BD热潮之后,交易本身已不再是新鲜事,需要关注的不再是交易金额本身,而是交易背后的战略逻辑、执行效率以及最终能否构建起可持续的创新生态。

上述三家公司,在业绩贡献、BD的持续性,以及真正意义上的出海,或许在接下来能给行业一些参考。

![《留学生为什么找不到工作?》[捂脸哭]合理。](http://image.uczzd.cn/5434058681879209337.jpg?id=0)