作为光伏“反内卷”的风向标,多晶硅价格的持续上涨向行业传达出积极信号。

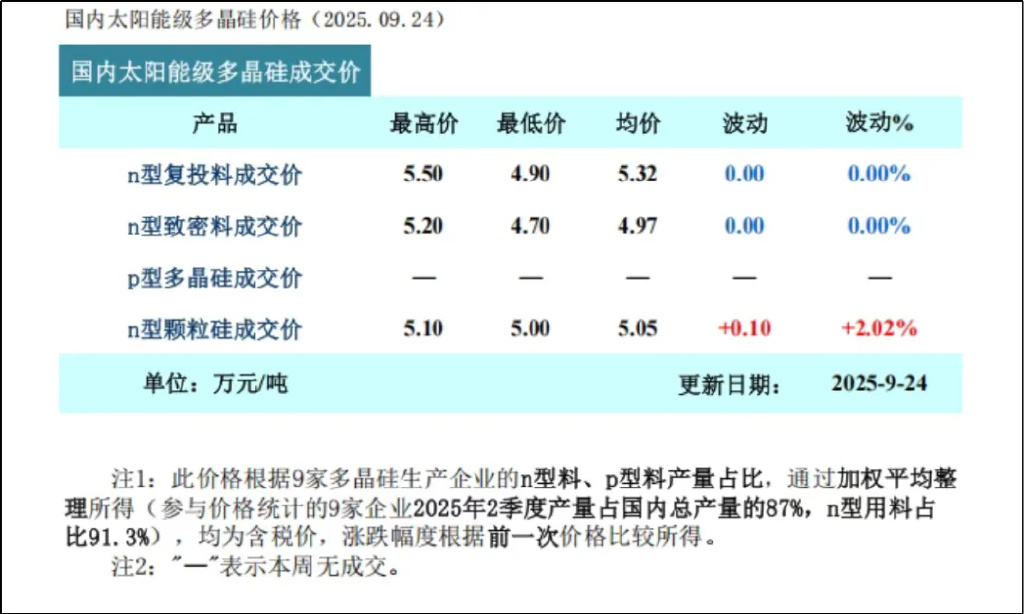

华夏能源网获悉,9月24日,中国有色金属工业协会硅业分会(以下简称“硅业分会”)发布的信息显示,硅料价格已经突破5万元/吨。其中,n型复投料成交均价已达到5.32万元/吨,n型颗粒硅成交均价也已达到5.05万元/吨。

值得注意的是,多晶硅价格至今已连续上涨了三个月。据硅业分会数据,6月25日,n型复投料、n型致密料、n型颗粒硅成交均价分别为3.44元、3.19元、3.35元。依此计算,三个月来,各类硅料的累计涨幅分别达到54.65%、55.80%、50.75%。

那么,多晶硅价格持续上涨背后,有哪些推动因素?政府层面的反内卷宣示和多晶硅龙头企业掀起的收储运动,能否成功整合过剩产能?作为行业先行者,多晶硅反内卷还面临着哪些亟待突破的障碍?

“反内卷”下的收储整合预期

多晶硅价格之所以能够持续上涨,一方面是由于政府部门频繁释放的“反内卷”信号,另一方面是由于行业不断尝试整合收储,两者合力给了外界巨大预期。

华夏能源网注意到,从去年下半年开始,政府层面便持续明确“反内卷”态度。

2024年7月,中共中央政治局会议提出要强化行业自律,防止“内卷式”恶性竞争,并畅通落后低效产能退出渠道。这被市场视为中央层面首次对“反内卷”做了定调。12月,中央经济工作会议将综合整治“内卷式”竞争作为2025年的重点任务之一。

进入2025年,主管部门针对光伏行业“反内卷”的行动持续加码。

7月3日,工信部组织14家重点企业及协会召开座谈会。会议强调依法依规、综合治理光伏行业低价无序竞争,引导企业提升产品品质,推动落后产能有序退出,实现健康、可持续发展。

同月30日,中共中央政治局会议明确提出“依法依规治理企业无序竞争,推进重点行业产能治理”,将光伏行业纳入重点整治范围。8月19日,工信部等六部门联合召开光伏产业座谈会,进一步规范光伏产业竞争秩序。

值得注意的是,政府层面的“反内卷”呼声很大,但实际落地有限。前述一系列动作,多数是以会议、座谈的形式举行,具体的落地以行业协会的“倡导”、龙头企业的“带头示范”为主,很少有强制性政策文件出台。

除了政府层面的态度宣示,光伏企业也在努力“自救”,硅料龙头企业积极推进的产能收储,让行业看到了民间自发去产能的可能。

华夏能源网注意到,2025年上半年,市场就开始流传多晶硅头部企业将组建合资公司进行产能收储的消息。传言称,硅料巨头们拟通过成立专项基金对存量硅料产能“收储”,推动行业“大整合”,实现产能出清。

到7月,又有传言称,通威股份(SH:600438)、协鑫科技(HK:03800)等6家传统多晶硅巨头,以及南玻(SZ:000012)、丽豪等5家新锐企业,将联合组建合资公司,以承债收购方式整合其他多晶硅企业约70万吨产能,未来多晶硅生产将严格按照“产量配额制”。这些说法,部分得到了龙头企业高管的证实。

值得一提的是,9月16日,协鑫科技公告称,与有中东主权基金背景的国际投资机构无极资本(InfiniCapital)达成战略融资协议,通过定向增发方式募集资金54.46亿港元,其中一部分将用于供给侧改革的资金储备,推进多晶硅产能结构性调整。

值光伏“反内卷”的关键期,协鑫科技首次正面披露了收储动作,让行业内外为之一振。某行业分析师表示,“有技术优势和充足现金储备的企业,将在反内卷中获得更大议价和溢价空间。”

然而,产能收储能否顺利落地还存在诸多难题。多晶硅收储所涉企业众多、牵扯巨额资金、战线漫长、操作难度极大。此前媒体报道称,9月中旬各家企业将签订明确协议方案并上报主管部门,9月底正式成立重组公司。但至今没有明确的方案出炉,有消息称收购与被收购方仍在为价钱博弈,谈判陷入僵局。

但不管怎样,硅料价格是涨起来了,几大硅料龙头的股价也出现大幅反弹。例如协鑫科技,从6月份的最低价0.76元/股,9月份最高涨至1.49元/股,接近翻倍。这正是各路资本和硅料企业乐见其成的资本故事。

控能耗是“釜底抽薪”之策

在政府政策和行业收储动议为反内卷营造出良好的氛围环境后,硅料去产能的“杀招”终于出现了。近日发布的《硅多晶和锗单位产品能源消耗限额》(征求意见稿),有望对加速多晶硅产能出清,长期支撑多晶硅价格上涨起到实际效果。

实际上,采用控制能耗的方式来推动行业出清早有苗头。7月24日,在光伏行业供应链发展(大同)研讨会上,多晶硅材料制备技术国家工程实验室主任严大洲在主旨报告中透露,正在推进修订多晶硅单位产品综合能耗标准,拟修订后的1级、2级、3级标准分别为5kgce/kg、6kgce/kg和7.5kgce/kg。

8月1日,工信部办公厅发布《关于印发2025年度多晶硅行业专项节能监察任务清单的通知》,明确对41家多晶硅企业实施专项节能监察。这是国家层面首次单独发文部署多晶硅专项节能监察。

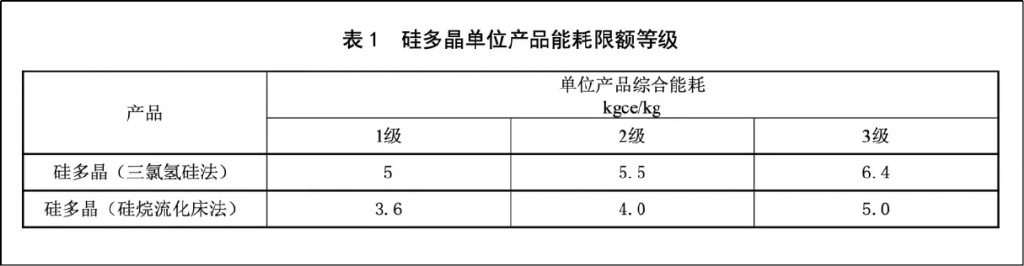

仅过了一个半月,9月16日,国家标准化管理委员会就《硅多晶和锗单位产品能源消耗限额》等3项强制性国家标准公开征求意见。其中,新标准将三氯氢硅法(棒状硅)1级、2级、3级能耗标准分别设定为5kgce/kg、5.5kgce/kg、6.4kgce/kg,相比现行标准的7.5kgce/kg、8.5kgce/kg、10.5kgce/kg大幅降低,也要低于严大洲公布的数据。

此外,新标准还新增了硅烷流化床法(颗粒硅)的能耗标准,1级/2级/3级能耗标准为3.6/4.0/5.0kgce/kg,相比棒状硅的要求更严苛。

按照能量换算关系,新标准规定的1/2/3级“电耗”分别为,三氯氢硅法约40.7/48.8/52.1度电/公斤,硅烷流化床法约29.3/32.6/48.8度电/公斤。其中,3级是现有多晶硅生产企业的综合能耗“限定值”,2级是新建或改、扩建多晶硅生产企业的综合能耗“准入值”。

统计显示,2024年时,多晶硅行业平均电耗约为55度电/公斤,明显高于3级标准。今年以来,虽然多晶硅电耗有所下降,但预计能符合2级能耗指标的企业仍非常少,新标准划定的“红线”会有巨大的杀伤力。

在硅料成本构成中,电力能耗成本占比最大,约占到30%-50%。因此,“控能耗”对于过剩的硅料产能来说,无异于“釜底抽薪”。该标准预计最早将在2026年正式实施。届时,多晶硅单位产品能耗不达基准值的企业将被限期整改,逾期未改或整改后仍不达标的企业将被关停。

硅业分会认为,随着能耗新标的严格执行,多晶硅供需格局将得到实质性改善。现有产能结构有序调整后,国内多晶硅有效产能将降至约240万吨/年,较2024年底下降16.4%,与已建成的装置产能相比减少31.4%。

另外,值得一提的是,新标准的“釜底抽薪”更多是针对低效产能,而在能耗方面保持领先的龙头企业或将因此受益,行业集中度可能进一步提升。财报显示,通威股份的棒状硅综合电耗早在去年已降到46度/公斤,已达到2级标准;协鑫科技颗粒硅综合电耗为13.8度/公斤,远低于1级标准。

硅料“反内卷”需要迈过4道坎

上述政府、行业、标准各方面的举措,让多晶硅“反内卷”成功有了较大可能。但“革命尚未成功,同志仍需努力”,华夏能源网分析认为,多晶硅真正实现去产能还需多方努力来迈过4道坎。

一是政策需要“动真格”,关停不能停留在口头上。

政府层面虽然屡次表明重视“反内卷”,但没有雷厉风行地“动刀子”。能耗新标虽有“釜底抽薪”的作用,但其中也提到“标准发布后建议以12个月为过渡期”。该标准从征求意见到正式出台再到开始执行,还需要很长时间,最快恐怕也要到2026年末。光伏行业已经等不及,全行业的亏损失血也等不及,期待主管部门尽快拿出见效快、能落地的政策出来。

此外,要避免提高标准带来的“负激励”——部分多晶硅企业可能会通过降低产品质量的方式达到能耗要求、规避政策调控。如何让政策执行到位,不要变成“猫捉老鼠”的游戏,需要政策制定者们深思熟虑。

二是收储整合需要国家层面的支持,哪怕是方向上的认可。

多晶硅产能收储目前主要由龙头企业牵头,民间自发进行。但是,产能收储是一个复杂系统的工作,需要大量的资金,牵扯到各方利益,仅依靠“民间力量”来做太难了。现在迫切需要政府相关部门出手相助,哪怕是明确表态对整合方向给与认可,也能起到极大的推动作用。

即使是龙头企业完成了第一步的收储整合,往后靠企业自律来限产、稳价也是不靠谱的。企业之间很难深度互信,难以形成各方都满意的方案,个别企业如果偷偷增产降价怎么办?监管执行上,如果有政府或协会的介入就容易很多。

三是“反内卷”要突破思想藩篱,收储整合并不违反《反垄断法》。

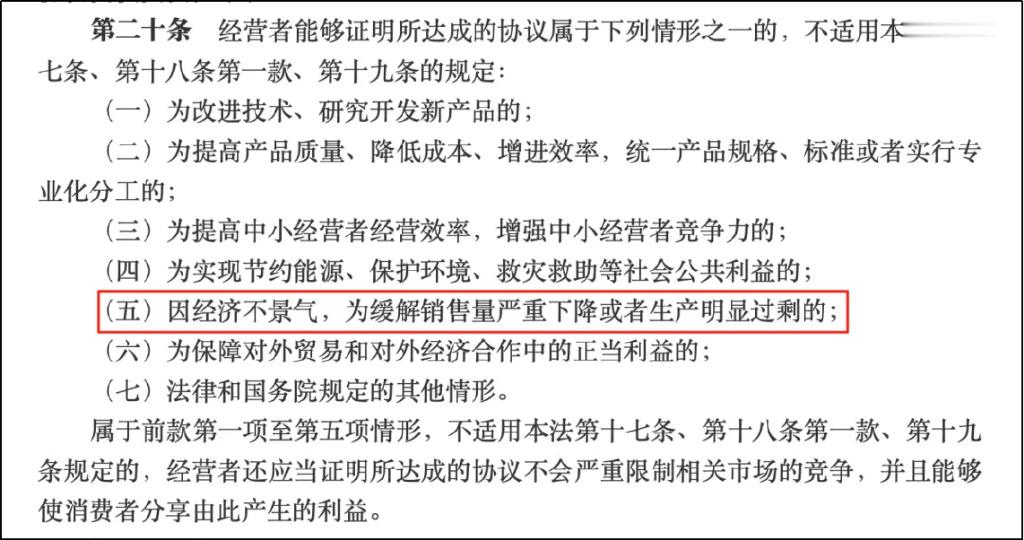

自“反内卷”伊始,就不断有质疑声。有人认为,多晶硅行业的“限价”、收储等“反内卷”措施,违反了市场经济的逻辑,构成实质性垄断,涉嫌违反《反垄断法》。

实际上,《反垄断法》第二十条第五项明确规定“因经济不景气,为缓解销售量严重下降或者生产明显过剩的”,不属于该法禁止的垄断协议。

市场机制是社会主义市场经济的根本,但市场也有失灵的时候,在目前硅料行业出现严重过剩之时,完全依靠市场的力量很难实现自我调节了,就需要政府干预进行调控,需要“非常”之策来拨乱反正。这并不触犯《反垄断法》的法律红线,思想意识的藩篱需要突破。

四是增加有效需求,才能让去产能“事半功倍”。

摩根士丹利在7月发布的研报《中国:“反内卷”——通缩解药》中指出,“反内卷”需供给侧优化与需求侧支持协同发力,仅靠供给侧措施不足以根治通缩,只能延缓。

今年上半年,“抢装潮”曾短暂拉高光伏装机需求。然而,“抢装潮”过后,需求再度跌入深谷。国家能源局数据显示,2025年上半年,国内光伏新增装机212.21GW,但增速明显放缓,6月仅新增14.36GW,同比下降38%,环比下降85%。

需求不足,使得多晶硅的控产涨价无法顺畅向下游传导,光伏行业还会在周期泥潭里挣扎很久。近期,多晶硅、硅片、电池片环节均出现价格上涨,然而这种涨价却无法被组件企业接受。infolink数据显示,光伏产业上下游价格出现分化,组件受需求影响价格僵持,8月以来一直维持在0.67-0.76元/W。

应用端需求疲软,让“反内卷”的根基不稳。如果不解决需求问题,去产能恐怕难以达到预期效果,多晶硅价格涨势也将失去支撑。只有光伏装机量上去、需求刺激起来,去产能才能起到“事半功倍”的效果,光伏行业才有望重回健康发展的轨道。

![[点赞]全世界,只有中国在拼命造水电站、核电站、光伏电站。为啥?七月的能源统计](http://image.uczzd.cn/16632173862396128371.jpg?id=0)