周末上火的一个是老罗和西贝的预制菜,一个是漂亮国对芯片又有想法……

今天要看的是芯片的一个分支——封装

封装是什么?

芯片封装是将晶圆上的芯片(裸 die)通过工艺处理,实现电气连接、物理保护和散热,并转化为可直接应用于电子设备的标准化元器件的过程。

核心作用

1. 物理保护:隔绝外界的湿气、灰尘、冲击等,防止芯片损坏。

2. 电气连接:通过导线或焊点,将芯片内部电路与外部电路板(PCB)连接,实现电流和信号传输。

3. 散热:将芯片工作时产生的热量传导出去,保证芯片在正常温度下运行。

4. 标准化:将不同规格的裸 die 封装成统一尺寸和引脚的器件,方便下游电子设备的设计与装配。

主要封装类型

• 传统封装:如DIP(双列直插封装)、SOP(小外形封装),结构简单,成本低,适用于对性能要求不高的场景。

• 球栅阵列封装(BGA):底部采用球形焊点阵列替代引脚,引脚密度高、传输速度快、散热性好,广泛用于CPU、GPU等高性能芯片。

• 系统级封装(SiP):将多个芯片(如处理器、内存、传感器)及其他元器件集成在一个封装内,实现小型化和高集成度,常见于智能手机、可穿戴设备。

• Chiplet 封装:将一个大型芯片拆解为多个小型芯片(Chiplet),再通过封装技术集成,可降低研发难度和成本,提升芯片性能与良率,是当前高端芯片的重要技术方向。

基本工艺流程

1. 晶圆减薄切割:将制造完成的晶圆进行背面减薄,再切割成单个独立的裸芯片(die)。

2. 芯片贴装:将裸芯片固定在封装基板或引线框架上。

3. 键合连接:通过金线、铜线或铜线凸点等方式,实现芯片与封装基板/引线框架的电气连接。

4. 封装成型:用环氧树脂等材料对芯片和连接结构进行塑封,形成外部保护壳。

5. 后处理:包括切割分离、引脚电镀、测试等步骤,最终得到合格的封装芯片。

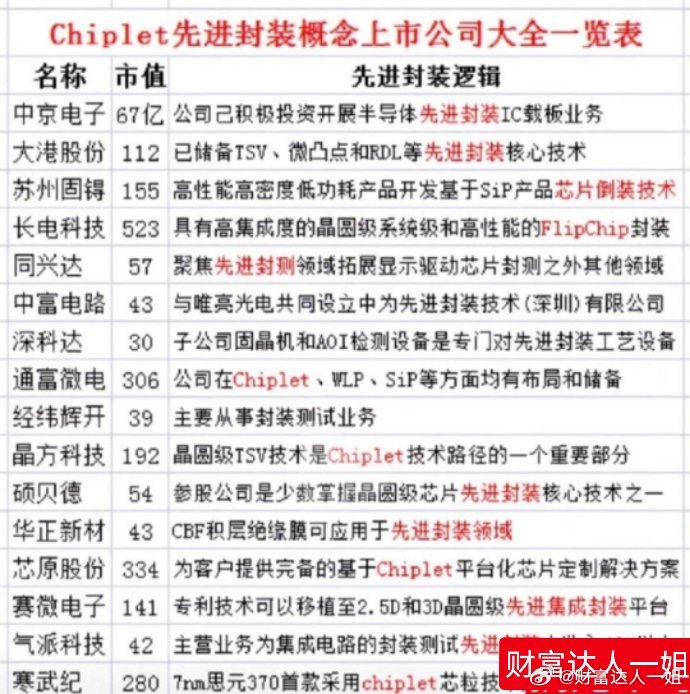

各大公司的技术及情况

在半导体产业链中,芯片封装是连接设计与制造的关键环节,直接影响芯片的性能、功耗和成本。以下结合2025年最新行业动态和财务数据,深入解析国内主要封装概念上市公司的核心竞争力与潜在风险:

一、行业龙头:长电科技(600584)

核心优势

1. 技术全面性与全球化布局

长电科技是全球第三大封测厂商,技术覆盖从传统封装到3D封装、玻璃基板等全品类。其自主研发的技术支持4nm Chiplet量产,可集成CPU、GPU、HBM等多芯片,适用于AI服务器和智能驾驶领域。公司在全球拥有8大生产基地,北美客户收入占比约40%,通过韩国星科金朋基地实现本地化交付,降低地缘政治风险。

2. 高增长市场深度渗透

2025年上半年,公司运算电子、工业及医疗电子、汽车电子业务分别同比增长72.1%、38.6%和34.2%。上海临港车规级芯片封测基地将于下半年投产,重点服务智能座舱和自动驾驶芯片需求,预计2026年汽车电子收入占比将提升至15%以上。

主要风险

1. 盈利能力承压

2025年上半年毛利率仅13.47%,净利润率4.48%,主要因先进封装产线投入大(如江阴微系统集成基地)、新基地爬坡期成本高企,以及应收账款增速比营收快17个百分点。尽管营收同比增长20.1%,但净利润同比下滑23.98%,呈现“增收不增利”特征。

2. 现金流与负债结构

公司短期借款16.38亿、长期借款70亿,而货币资金仅67.86亿,现金流较为紧绷。2025年上半年经营性净现金流虽改善,但财务费用同比增加12%,侵蚀利润空间。

二、技术黑马:通富微电(002156)

核心优势

1. 先进封装技术壁垒

通富微电是AMD 80%高端芯片的封测供应商,在FCBGA封装领域市占率国内第一,2024年相关业务暴增52%。其VISionS技术支持Chiplet异构集成,已实现5nm CPU/GPU封装量产,并从AMD获得2.5D封装技术授权,直接对标台积电CoWoS。2025年Q3,公司宣布完成AMD MI300X芯片封测验证,进入量产阶段。

2. 政策与资金支持

作为国家大基金二期重点投资企业(持股15.65%),通富微电获得超50亿元专项补贴用于FCBGA产线扩产。2025年上半年研发投入同比增长25%,占营收7.8%,显著高于行业平均水平。

主要风险

1. 财务杠杆与现金流风险

公司有息负债146亿元,财务杠杆率2.63倍,应收账款规模接近全年利润的8倍,若客户(如AMD)回款延迟,可能引发流动性危机。2025年上半年经营性净现金流为负,依赖短期借款维持运营。

2. 客户集中度高

AMD订单占收入60%以上,若AMD市场份额下滑或技术路线调整(如转向台积电自研封装),公司业绩将受重大冲击。

三、潜力新秀:华天科技(002185)

核心优势

1. 先进封装技术储备

华天科技在SiP、TSV、Fan-Out等领域技术领先,2023年先进封装营收增长37%。其3D Matrix技术可实现多芯片高密度集成,已应用于AI边缘计算和车规级传感器。西安和昆山新建基地聚焦AI和汽车电子,预计2026年先进封装收入占比将达40%。

2. 成本与政策优势

公司位于西部城市天水,享受西部大开发税收优惠(所得税税率15%),土地和人力成本较东部低30%以上。2025年上半年获得政府补助3.36亿元,缓解主业亏损压力。

主要风险

1. 主业盈利能力弱

2025年二季度净利润2.26亿元,但主业亏损1.8亿元,依赖政府补贴和资产处置(如出售子公司股权)维持盈利。若补贴退坡或资产处置收益减少,可能面临退市风险。

2. 技术转化效率低

尽管拥有多项先进封装专利,但量产良率(约85%)低于长电科技(92%)和通富微电(90%),导致高端订单获取能力不足。

四、细分龙头:深科技(000021)

核心优势

1. 存储封测绝对领先

深科技是国内高端DRAM封测龙头,市占率28%,技术覆盖DDR5、HBM等,FlipChip技术通过英特尔认证,2025年获得北美AI芯片巨头5亿元订单。公司合肥基地产能8.2万片/月,2026年将扩建至12万片/月,重点服务长江存储和长鑫存储。

2. 高利润率与现金流稳定

2025年上半年净利率7.76%,显著高于行业平均(约5%),主要因存储封测业务毛利率达19.86%,且智能电表业务(毛利率33.82%)提供稳定现金流。公司货币资金120亿元,资产负债率仅45%,财务安全性突出。

主要风险

1. 技术单一性与市场波动

公司68%收入来自存储封测,而2024年DRAM价格波动导致营收增速从30%降至15%。在逻辑芯片封测(如手机、汽车电子)领域布局不足,抗周期能力较弱。

2. 高端技术差距

在HBM封装领域,深科技仅能提供2层堆叠方案,而力成科技已实现8层堆叠,技术代差导致公司错失英伟达、AMD等大客户订单。

五、新兴力量:甬矽电子(688362)

核心优势

1. SiP封装国内第一

甬矽电子是国内SiP封测龙头,技术覆盖WB-LGA、FC-LGA等,2025年SiP业务收入占比超60%,客户包括高通、联发科等。其FHBSAP®积木式封装技术平台支持Chiplet晶圆级集成,可实现10层RDL布线,适用于5G射频模块和AI边缘计算芯片。

2. 产能扩张与政策支持

公司二期130亿颗/年封测基地于2023年投产,重点发展2.5D/3D封装,2025年产能利用率达90%。作为浙江省重点扶持企业,甬矽电子获得超20亿元地方政府专项债用于先进封装研发。

主要风险

1. 客户集中度高

第一大客户占收入40%以上,且多为消费电子厂商,2025年上半年消费电子业务收入同比下滑12%,拖累整体业绩。

2. 技术积累不足

在2.5D封装领域,甬矽电子仍依赖进口硅中介层,而长电科技已实现自主量产,技术成本差距约20%。

六、行业趋势与竞争格局

1. 先进封装主导增长

2025年全球先进封装市场规模预计达569亿美元,占封装市场51%,其中2.5D/3D封装增速最快(年复合增长率15.6%)。长电科技、通富微电FCBGA、甬矽电子FHBSAP®等技术平台成为竞争焦点。

2. 地缘政治重塑供应链

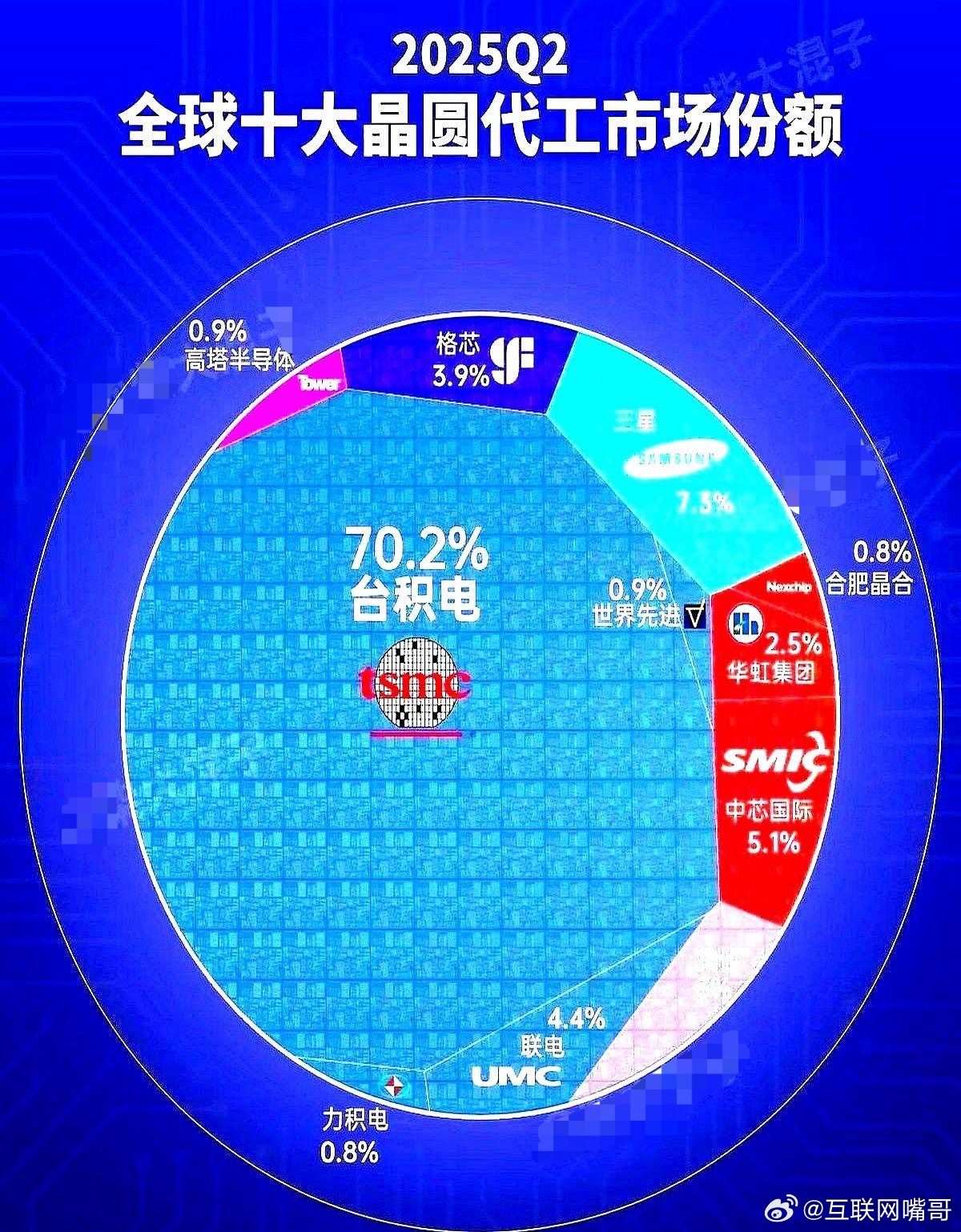

中国对美芯片加征125%关税后,台积电、日月光等国际厂商加速在中国大陆布局先进封装产能,国内企业需通过技术自主化(如国产封装基板、设备)应对挑战。

3. 政策与可持续发展

欧盟《包装和包装废弃物法规》要求2030年包装再生材料占比达30%,倒逼封装企业采用绿色工艺(如无铅封装、低碳基板),长电科技、通富微电等已启动相关技术研发。

七、投资建议

• 长期价值标的:长电科技(技术全面性+车规布局)、深科技(存储龙头+现金流稳定)。

• 高弹性标的:通富微电(Chiplet技术+AMD深度绑定)、甬矽电子(SiP细分龙头+产能扩张)。

• 风险规避:华天科技(主业亏损+技术转化效率低)。

注:以上分析基于公开财报和行业数据,不构成投资建议。