在消费金融行业竞争日益激烈、监管持续趋严的当下,一则司法执行信息引发了市场对省呗的高度关注。

近日,省呗的融资担保公司——湖南汇鑫融资担保有限公司(下称“汇鑫融担保”)成为被执行人,执行标的11513345元,执行法院为湘乡市人民法院,立案时间为2025年9月4日。

这一事件不仅折射出省呗业务体系潜在的风险挑战,也在业内引发了关于助贷机构风险管控能力的广泛讨论。

汇鑫融担保成立于2011年8月,注册资本11亿元,股东包括深圳萨摩耶数字科技有限公司和林建明,分别持股99.55%和0.45%。

汇鑫融担保被执行

省呗平台运营公司为深圳无域科技技术有限公司,由林建明100%控股,系深圳萨摩耶数字科技有限公司(以下简称“萨摩耶数科”)旗下公司,法定代表人林建明。萨摩耶数字科技正是省呗助贷平台的背后运营方,自2015年上线以来,省呗在消费金融市场迅速发展。

在省呗平台为用户提供服务的融担公司之一是湖南汇鑫融资担保有限公司,法定代表人与省呗平台为同一人林建明,且其母公司亦为萨摩耶数科。这意味着,省呗与融担公司是关联方。

汇鑫融担保作为省呗生态版图中的重要组成部分,成立于2011年8月,注册资本达11亿元。

公开资料显示,创始人林建明的履历堪称亮眼,他曾担任招商银行信用卡中心总工程师,深度参与并主导信用卡业务技术架构的搭建,积累了深厚的金融科技研发经验;2013年,他还参与筹建招联消费金融,这些经历无疑为省呗的发展提供了支撑。

省呗不仅自身开展助贷业务,还为其他平台产品导流,主要以API形式接入。导流产品种类繁多,涵盖小赢卡贷、度小满、时光分期、你我贷、信用飞、洋钱罐、豆豆钱、哈啰臻有钱、还呗、好分期等现金贷产品;以及车抵贷产品,运营方包括新疆万鸿信息科技(易鑫)、际晖信息服务(京东)、联众融资租赁、恒昌众鼎融资租赁。

此外,省呗还与保险公司合作,以跳转H5页面形式展示,合作机构有:爱邦保险经纪有限公司、众惠财产相互保险社、金丰(上海)保险经纪有限公司。省呗在会员权益方面也布局已久,合作权益服务方超20家,包括上海烈熊、深圳橡树、上海及未、上海砺带等行业知名机构。

高利率与费用争议

省呗App内显示最高额度20万元,年化利率5%-36%,合作机构包括湖北消金、长银消金、盈峰普惠等。

对此,有分析认为,省呗官宣的“年化利率(单率)5%-36%”,足以说明公司其贷款利率上限达到了36%。

根据多位用户投诉,省呗的实际综合年化利率高达36%,甚至有爆料称部分产品年化利率超过54%。

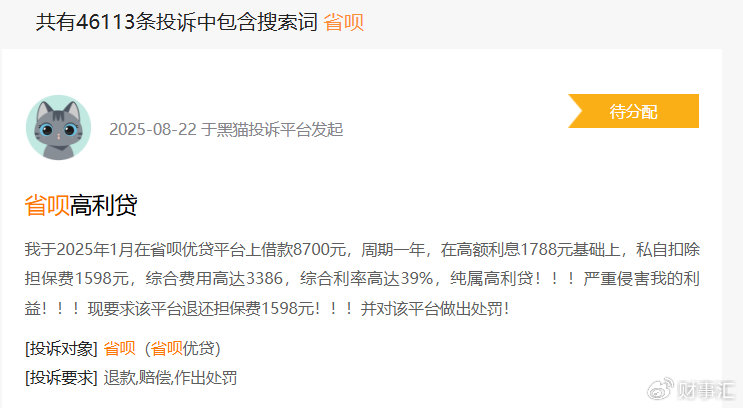

与此同时,省呗的用户投诉量激增。截至2025年9月10日,黑猫投诉平台上关于省呗的相关投诉量累计达46113条,用户投诉内容包括暴力催收、莫名扣费、高利率、虚假宣传等。

举例来看,有用户称其“于2025年1月在省呗优贷平台上借款8700元,周期一年,在高额利息1788元基础上,私自扣除担保费1598元,综合费用高达3386,综合利率高达39%,纯属高利贷!”

多名投诉者反映称,省呗在广告中声称“借1万用1年日均息费8毛起”,最低年化率为2.9%,但实际上,注册并激活额度后,最低年化利率则变成了7.2%。因此,省呗存在低息诱饵高息放贷的虚假宣传行为。

针对36%的高利贷行为,有律师表示,从法律角度看,超出市场报价利率(LPR)4倍的部分是不受法律保护的,借款人可以不还。

值得注意的是,暴力催收是投诉重灾区。在黑猫投诉等平台上,有用户反映省呗的相关催收人员采用极为不当手段,如发送侮辱性短信,使用威胁性语言,骚扰同事、家人等无关第三方,公开债务信息并威胁“曝光个人隐私”等,给借款人造成巨大心理压力。

在金融牌照方面,除了汇鑫融担,省呗旗下还拥有一张小贷牌照——怀化邦昇小额贷款有限公司;另一家融担牌照——深圳融合融资担保有限公司;以及商业保理牌照——深圳中诚兴业商业保理有限公司。

回顾省呗的发展历程,2018年9月,萨摩耶金服曾准备在纽交所上市,最后撤回了上市申请;2019年“315晚会”上,萨摩耶金服涉嫌通过放置探针盒子收集用户个人信息的报道,引发舆论风波,导致其赴美上市计划受阻,最终撤回申请。

2021年8月,萨摩耶云集团首次向港交所递交招股书,试图以领先的独立云服务科技解决方案提供商的定位上市,但此后消息石沉大海。2023年,有媒体曝出其在港交所递交的IPO文件已失效,二次IPO宣告失败。

2021年8月,又向港交所递交招股书,最后招股书失效未能如愿。

根据当时招股书披露,2018年、2019年、2020年、2021年前四个月,其营收分别为4.79亿元、8.61亿元、19.69亿元、9.21亿元;净利润分别为-0.82亿元、-1.19亿元、6.74亿元、2.85亿元。

省呗披露数据显示,2025年,是省呗成立的十周年,累计服务用户数已突破1.3亿。

此次汇鑫融担成为被执行人,汇鑫融担保作为省呗的关联公司,其被执行事件可能会引发公众对省呗的关注和质疑,损害省呗的品牌形象和声誉。省呗本身就面临着4.6万条投诉,被指高利息与暴力催收,此次融担公司被执行事件可能会让消费者对省呗的信任度进一步降低,影响其用户口碑和市场竞争力。

目前,助贷行业监管持续趋严,尽管省呗“十年磨一剑”,仍需始终秉持合规经营,推动金融服务朝着金融向善的方向发展。(《理财周刊-财事汇》出品)

99xxx999

国家都懒得搭理,只要不发生恶性事件就睁眼瞎!快逾期的赶紧卸载app,不然通讯录、通话记录、短信息、照片这些都能被读取……

用户56xxx93

这种公司就是缺德

尽享悠扬

好好好,百分之36的高利贷科技公司[呲牙笑][呲牙笑][呲牙笑]