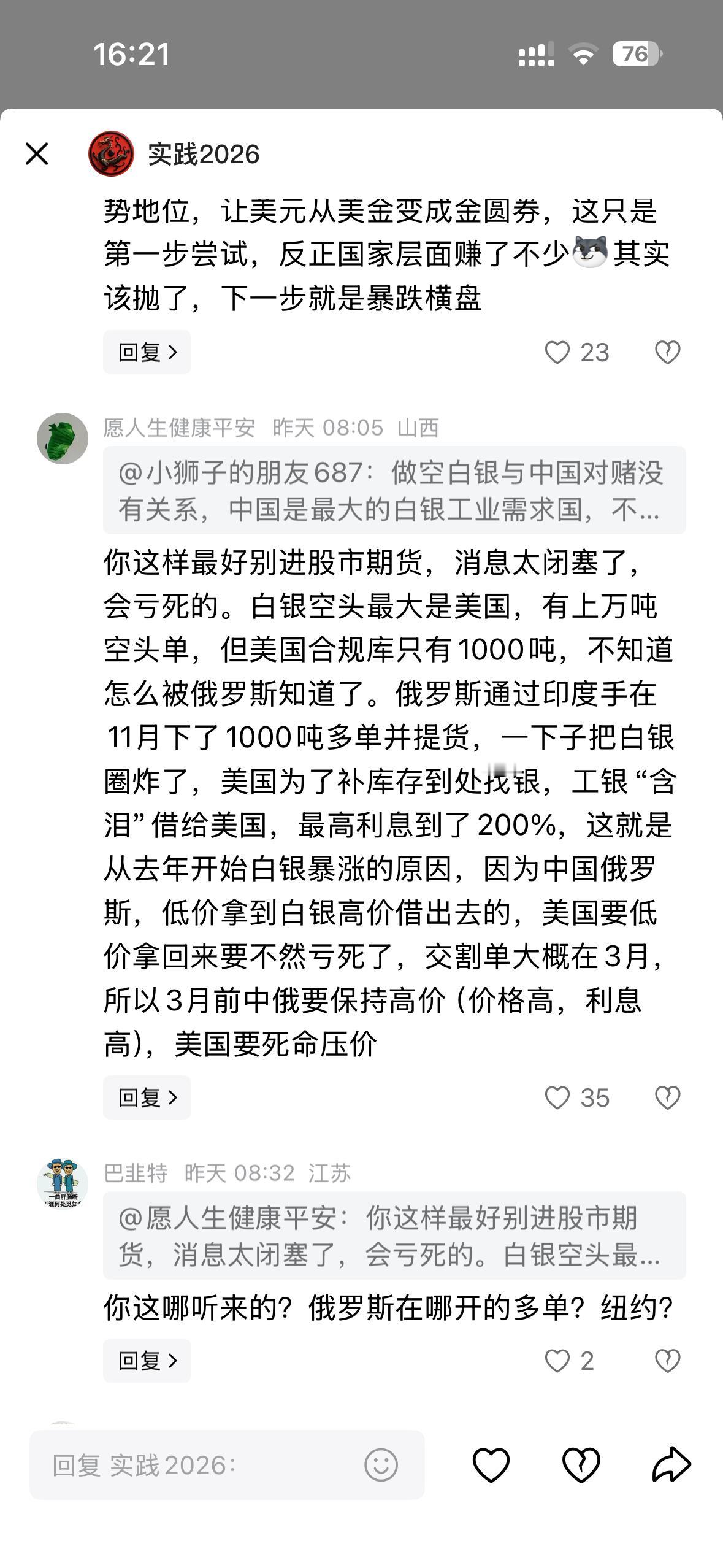

美国这次蒙了,最近美国大量囤积了铜,把铜价炒上天去了,可美国万万没料到,中国根本不按常理出牌,没有陷入铜价上涨的焦虑,反而精准锁定了美国的“命门”,白银。美国为什么要囤那么多铜? 铜这玩意,对现代工业来说太关键了,建高压电网、造电动车电机、铺设数据中心线路,哪样都离不开它。 谁能想到,美国这番大动作,根源藏着多重算计。2025年全球铜矿供应堪称多灾多难,智利矿区坍塌、秘鲁矿山泥石流,一连串事故让国际铜研究组织把供应增长预期从2.3%砍到1.4%,花旗甚至预测增长可能微乎其微。 美国瞅准这个缺口,借着本土基建和新能源转型的名义疯狂扫货,COMEX交易所铜库存直接冲到21年来最高,硬生生把铜价推上每吨9704美元的年均高位。 他们打的算盘很明白,垄断铜资源就能卡住全球工业升级的脖子,尤其是中国这样的制造业大国,毕竟过去中国对铜的进口依赖度一直不低。 但美国显然低估了中国的应对智慧。就在他们为铜库存激增沾沾自喜时,中国商务部2025年10月29日的一则公告,让全球白银市场彻底变天。 出口许可证制度取代了原来的配额制,不是随便哪家企业都能出口白银,得满足连续三年出口实绩、年产量至少80吨(西部企业40吨)且信用达标,最终只有44家企业拿到2026-2027年的出口资格。 这一步棋直接戳中美国痛点——他们刚在2025年11月把白银列入关键矿产清单,直言这东西关系经济安全,结果供应链就被掐住了。 白银的重要性,早已超出“贵金属”的传统认知。深圳一家光伏企业的工程师老张最有体会,他负责的组件生产线2025年扩产时,银浆采购量同比涨了30%。 “每块太阳能电池板得用20克银,导电性和稳定性没其他材料能比,我们去年装机量冲得猛,白银缺口差点拖了后腿。” 老张的经历不是个例,2025年全球光伏装机超500GW,中国占了大头,单这一个行业就耗掉全球17%的工业用电。 新能源汽车更不用说,每辆电动车用银25-50克,是燃油车的1.5-2倍,2025年全球电动车销量破1800万辆,白银需求同比涨了14.9%。 更关键的是AI热潮带来的爆发式需求。单台AI服务器用银量是传统服务器的2-5倍,800G光模块的用银量更是100G型号的5倍。2025年全球AI服务器用银量暴涨55%-65%,达到550-650吨,数据中心的冷却系统、芯片封装都离不开这种导电导热俱佳的金属。 美国本来想靠铜垄断高端制造,却忘了自己在AI和新能源领域同样依赖白银,而中国恰好掌控着全球六七成的精炼银产能,2025年出口量占全球贸易的23.4%,管制政策一出,全球供应量直接少了四五千吨。 这波操作的精妙之处,在于中国摸透了供需本质。全球白银已经连续五年短缺,2025年缺口3660吨,2026年预计扩大到七八千吨。矿山供应跟不上,32.1%的白银是铅锌矿副产品,22.8%来自铜矿,主矿产量下滑直接拖累白银产出,而回收银年增速还不到3%。 中国顺势抬高国内白银价格,上海期货价比伦敦、纽约高10%,最高时差距达17美元,贸易商纷纷把土耳其、印度仓库的白银往中国运,国际市场可交割的现货越来越少。 华尔街玩了几十年的纸白银游戏彻底失灵。他们原本靠远期合约、ETF把实物白银放大几十倍,靠做空压价薅羊毛,现在实物都流向中国,纸合约成了空中楼阁。 美国企业想采购白银,要么找韩国当中间商加价拿货,要么承受暴涨的成本,被动得很。 反观中国,不仅靠出口管制保障了光伏、半导体、新能源车的产业链安全,还把定价权从纽约单一中心变成多极格局,分析师现在看白银价格,必须盯着中国的进口数据和政策信号。 美国囤铜的弊端也逐渐显现大量库存占用资金不说,区域结构性短缺越来越明显,伦敦金属交易所库存减少10.6万吨,而美国本土企业却要面对铜价上涨带来的成本压力。 中国则用实际行动证明,资源博弈的核心不是囤积,而是绑定真实工业需求。白银管制不是终点,后续铜铝锂镍等关键金属可能都会沿用类似逻辑,把金融炒作的空间压缩,让实物逻辑回归主导。 这场资源暗战,本质是产业实力的较量。美国习惯用金融手段操控市场,却忽视了制造业基础的重要性;中国则凭借完整的产业链和庞大的市场需求,把资源优势转化为发展主动权。 当全球都在争夺未来科技的话语权,白银这样的关键材料,早已成为大国博弈的重要筹码。 各位读者你们怎么看?欢迎在评论区讨论。