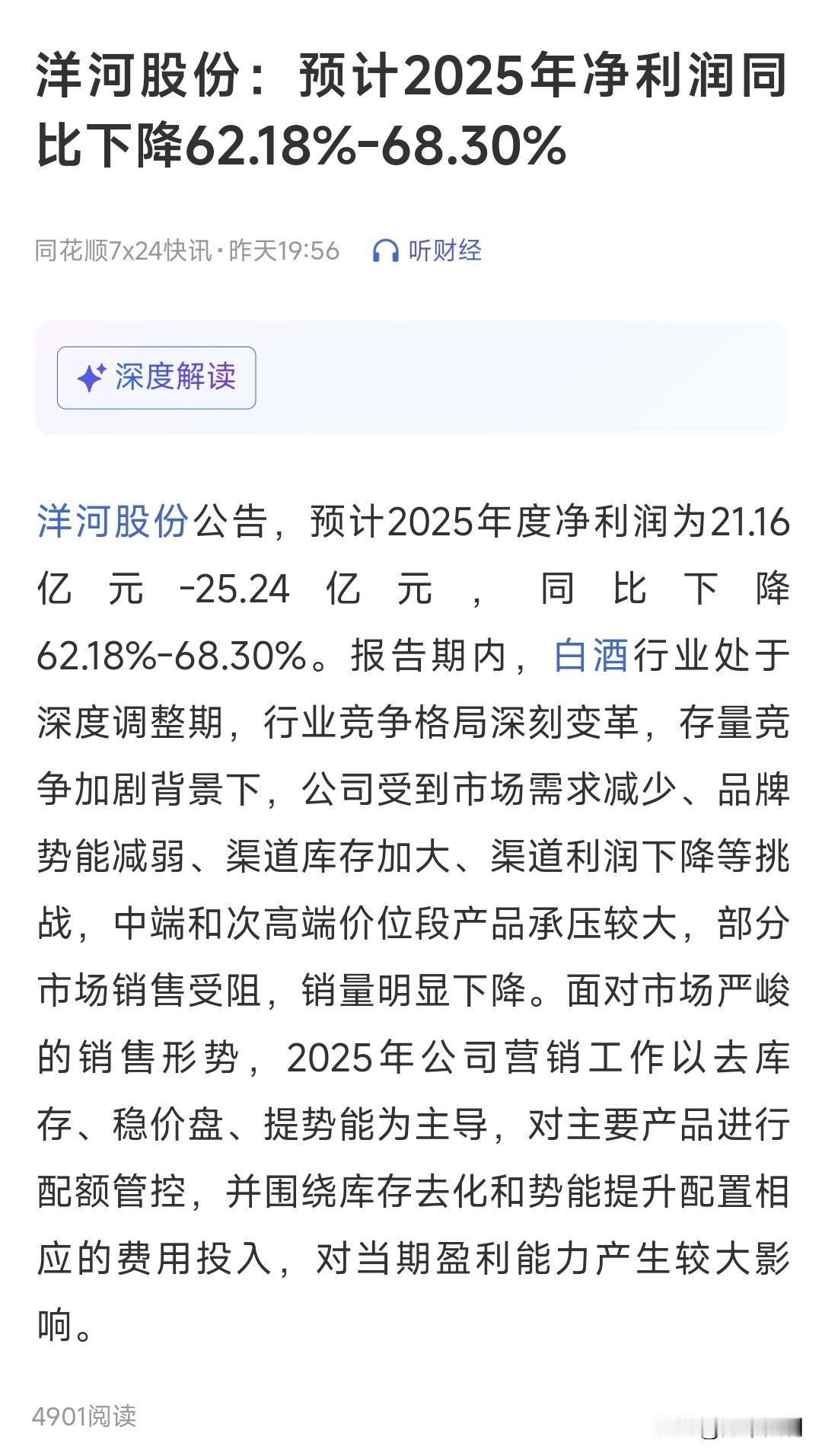

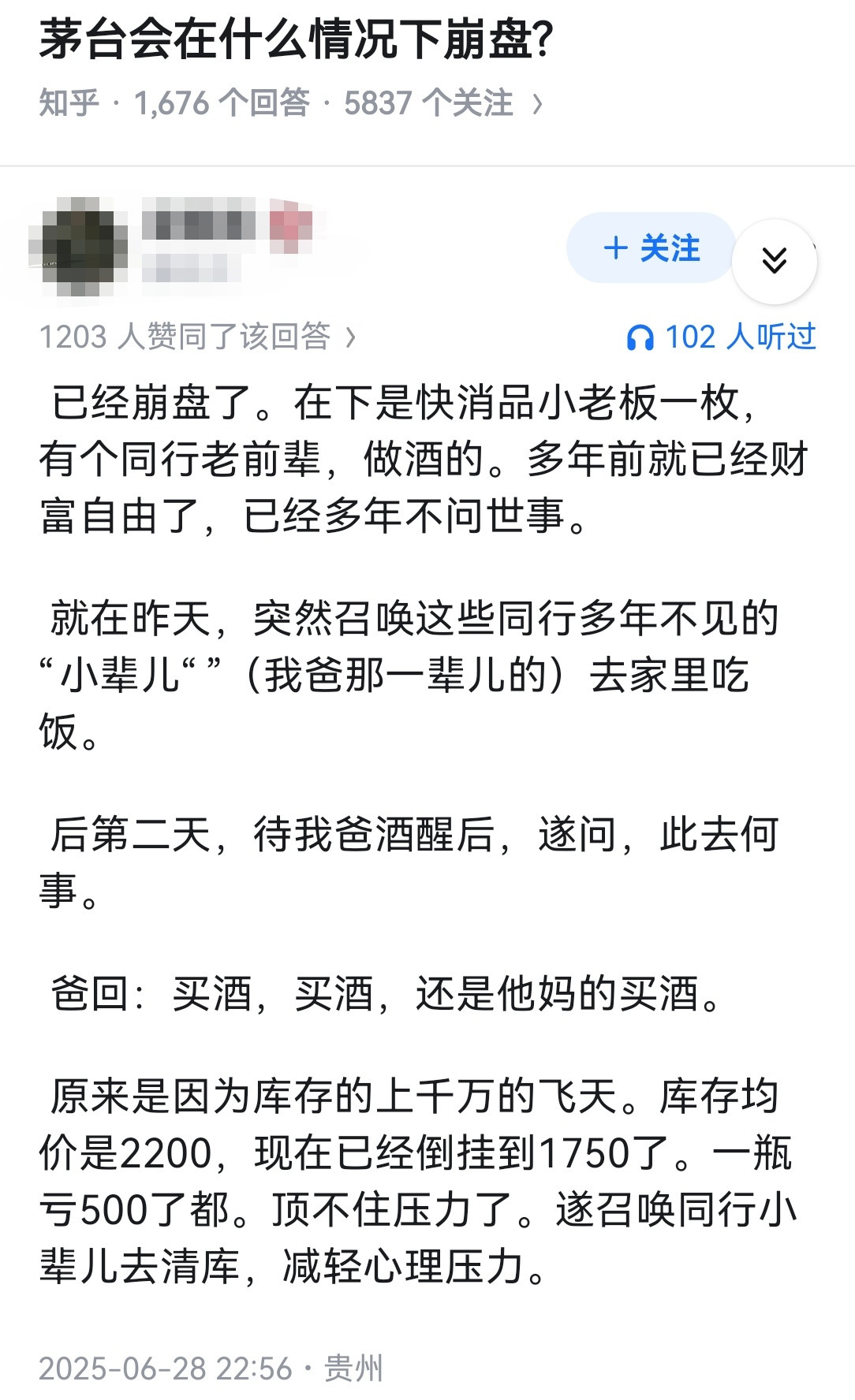

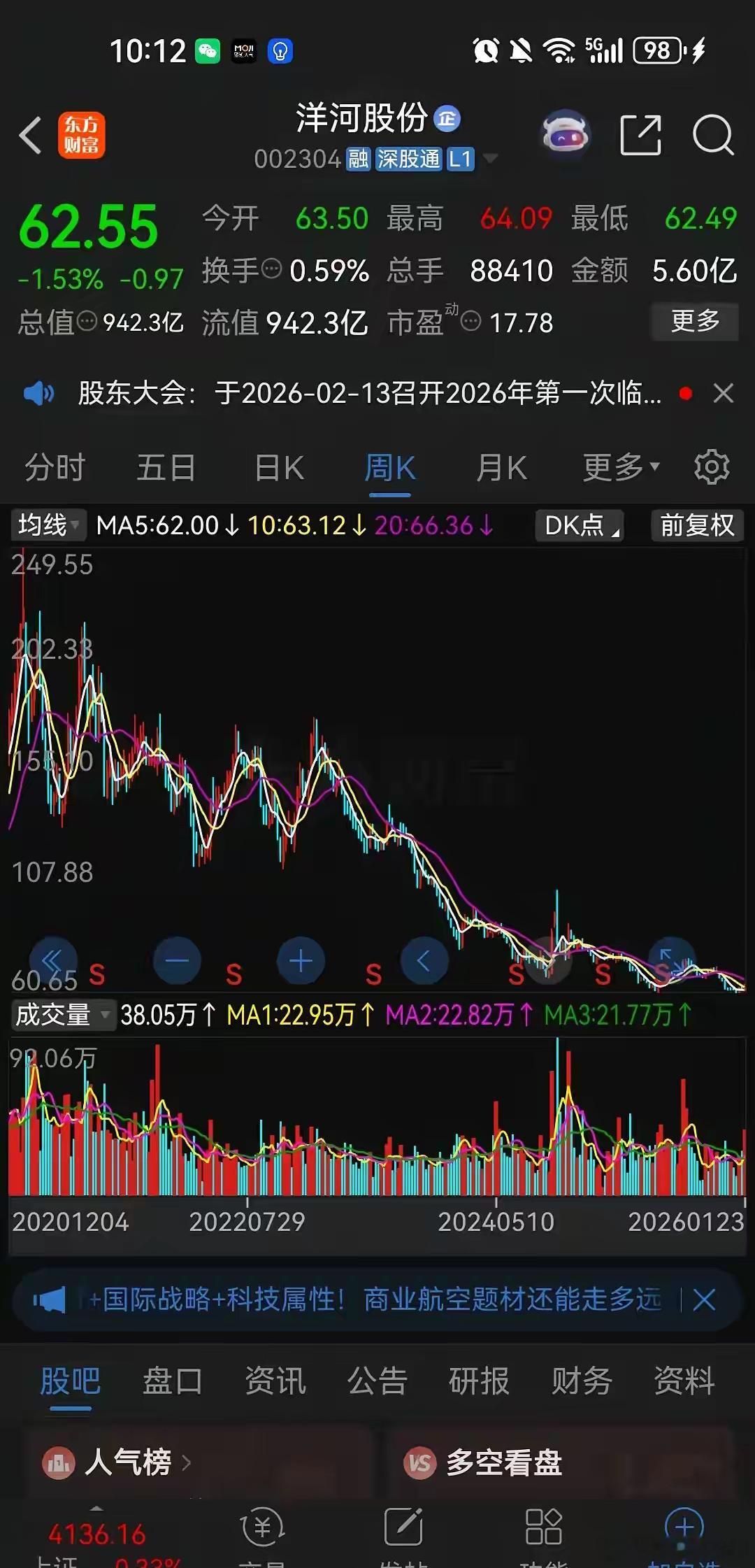

行业公司研究 陕西十大名酒一、营收排名1. 西凤酒:104.3亿(集团口径),省内绝对龙头,凤香型国家标准制定者2. 柳林酒:约8亿(民营酒企第一),主打创新“酒海香型”3. 白水杜康:约6亿(清香赛道代表),以“国槐老清香”为差异化4. 太白酒:约3亿(凤香第二梯队),中华老字号,有“陕西小茅台”之称5. 老榆林酒:约2.8亿(陕北浓香标杆),深耕榆林及晋蒙周边市场6. 城固酒:约1.5亿(陕南浓香代表),中华老字号,张骞故里酒7. 泸康酒(鲁康酒):约1.2亿(陕南安康龙头),有“陕南茅台”之称,主打生态酿造8. 秦洋长生酒业(秦洋酒):约1.0亿(汉中洋县),兼香型白酒代表9. 轩辕酒:约0.8亿(黄陵),人文初祖文化IP酒,接待专用酒10. 西安特曲:约0.6亿(西安),老牌名酒,主打浓香型大众市场二、产品核心差异化简述1. 西凤酒:核心为凤香型独占优势(兼具清香之净、浓香之绵、酱香之厚),产品矩阵覆盖全价格带:红西凤系列(1499元起,高端突破)、老绿瓶系列(百元大众市场)、华山论剑/国花瓷等合作品牌(次高端主力)。酒海陈藏工艺与“醇香典雅、甘润挺爽、尾净悠长”的口感是核心卖点 。2. 柳林酒:首创酒海香型,通过文物级酒海(木质非遗容器)储存,形成木质陈香+醇香+蜜香+花果香的复合风味,解决北方白酒口感偏“硬”的问题。主打真实年份酒(如15年年份酒,统一零售价1618元),获纯粮固态与年份酒“双认证”,定位次高端突围。3. 白水杜康:核心为国槐老清香工艺,汲取杜康泉富锶矿泉水,选用关中高粱,经土窖续渣发酵后入国槐酒海陈藏2-3年再陶缸长期储存,使酒体陈香浓郁、入口爽净,与传统清香型形成差异化,锚定全国清香前十目标。4. 太白酒:传统凤香型,酒液清亮透明,香气芬芳协调,醇厚绵软,入口甘润带爽。产品以普泰、优级等大众款为主,近年推洞藏、国优、钻石等系列尝试产品升级,但高端突破乏力。5. 老榆林酒:浓香型,结合陕北气候特点优化工艺,酒体醇厚饱满,窖香浓郁,绵甜适口。特色是黄土冻藏工艺,包装有鸭嘴型瓶等地域特色,近年推酱香系列拓展价格带。6. 城固酒:浓香型,以秦岭水源与当地粮食酿造,口感绵柔醇厚,窖香浓郁。主打“张骞文化”IP,产品以城古特曲、城古天汉坊等系列为主,聚焦陕南大众与宴席市场。7. 泸康酒:浓香型,依托秦巴山区优质水源与生态环境,主打“生态酿造”概念,强调“纯粮、生态、健康”。产品覆盖中低端价位带,在安康及陕南区域有较高市场占有率。8. 秦洋酒:兼香型,融合浓、酱、清三香特点,口感绵柔协调,余味悠长。以“长生”为文化IP,主打健康饮酒理念,产品以秦洋特曲、长生酒系列为主。9. 轩辕酒:浓香型,以“人文初祖”轩辕黄帝文化为核心IP,定位文化酒、接待酒。酒体绵柔,包装融入黄帝文化元素,主打政商务与文化旅游市场。10. 西安特曲:浓香型,传统工艺酿造,口感醇厚,窖香纯正。主打西安及关中大众市场,产品以平价光瓶酒与盒装大众酒为主,是老牌亲民名酒。三、现状简述陕西白酒市场呈现“西凤独秀、群雄蛰伏、外来挤压”的格局。2024年,全省白酒市场规模约130-160亿元,人均消费9-11升(全国靠前),西安、榆林贡献超50%份额;本土酒企占比约40%(西凤酒占本土份额超60%),省外名酒在高端市场(800元以上)占比提升至20%。头部企业加速高端化:西凤酒明确“三年冲击200亿”目标,红西凤1978完成全国招商248家,金奖绿瓶、红盖绿瓶升级版上市;柳林酒以“酒海香+真实年份”定位次高端,2024年新增终端10万余家;白水杜康锚定“未来五年进入全国清香前十、产能5万吨、百亿产值”目标,国槐老清香品类获市场认可。区域酒企困守本土:第二梯队(柳林、白水杜康等)营收普遍不足10亿元,第三梯队多在1亿元以下,均面临“省内有份额、全国难突围”的困境。太白酒、城固酒等老牌名酒虽有品牌积淀,但产品结构老化,营销创新不足;老榆林酒、泸康酒等深耕区域市场,在本地有稳定客群,但跨区域拓展乏力。市场竞争加剧:次高端(300-800元)成为本土酒企与外来名酒(茅台、五粮液、剑南春、汾酒等)厮杀的主战场;光瓶酒市场(100元以下)西凤老绿瓶等本土品牌占优,但外来品牌如牛栏山等也在加速渗透;酱酒热降温后,凤香、清香等本土优势香型迎来发展机遇,但市场分化明显,只有具备差异化产品与品牌运营能力的企业才能突围。总体来看,陕西白酒产业正处于“西凤引领、多强补位”的调整期,凤香型与创新香型(酒海香)、清香型(国槐老清香)形成差异化竞争格局,但本土酒企整体竞争力仍有待提升,高端市场与全国化仍是主要挑战。注:本文为转文,文中观点不代表本人看法,本人不推荐文中公司股票,若有据此买入,盈亏自负,股市有风险,投资需谨慎。股票股市白酒投资三低股种田、世界股种树财经

漫步林间

再也不喝了,喝成了重度酒精肝,很后悔!