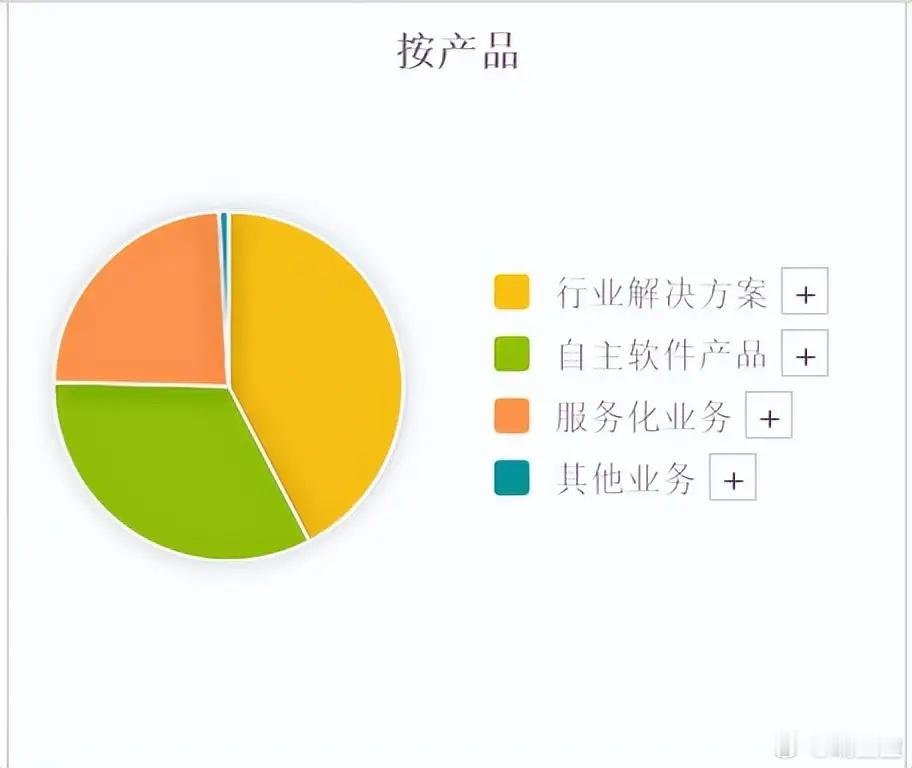

四季度以来商业航天成为A股市场独一档的热门赛道,热度远超人形机器人、算力光模块,甚至盖过同期的可控核聚变概念,其中中国卫星等硬件制造标的率先受关注。而商业航天产业发展中,软件端的国产自主化同样关键,卫星核心操作系统的自主可控更是重中之重,A股市场中便有这样一家商业航天国产操作系统国家队标的,背靠央企背景,获北向资金与民营资本接连布局,却仍面临业绩连续亏损的现状。这家公司是中国电子旗下央企,是A股商业航天国产操作系统领域的核心标的。资金布局上,北向资金自去年二季度起已连续两个季度加仓,目前位列公司第三大流通股东;去年三季度,湖南民营资本联合体潇湘资本也新进公司前十大流通股东,头部外资与民营资本的同步重仓,让公司的投资价值备受关注。从业务结构来看,公司主营自主软件产品、行业解决方案及服务化业务,其中行业解决方案营收占比42%为第一大业务,但毛利率仅2.25%,利润贡献占比仅2%;核心利润则来自自主软件产品,该业务营收占比33%,毛利率高达77%,利润贡献近七成,是公司的盈利核心。公司的核心产品为麒麟操作系统,该系统达到国内最高安全等级,全面兼容飞腾、鲲鹏、龙芯等国产主流CPU,在系统安全、稳定性、易用性及整体性能上均处于行业领先地位。在国家重大航天工程中,麒麟软件旗下操作系统持续发挥关键作用,先后保障神舟十二号至十七号载人飞船、空间站“天和”核心舱与“梦天”实验舱的发射任务,还为嫦娥探月、天问探火、天舟六号货运飞船等工程提供技术支持,彰显了公司在国产操作系统领域的国家队领头羊地位。尽管行业地位突出、获资本重点布局,公司的财务经营状况却尚未迎来反转。收益端,国产自主可控操作系统在民用场景的市场占有率偏低,且技术研发需要持续大额资金投入,导致公司盈利表现不佳,2023、2024年连续两年亏损,2025年年报预告继续亏损,但亏损幅度较去年大幅收窄,成为业绩改善的积极信号。成长端,公司近三年营收呈持续下滑态势;研发端,虽近三年研发费用有所回落,但每年仍保持10亿元以上的投入规模,研发力度远超多数科技股,持续的研发投入为技术迭代筑牢基础,却也在一定程度上对短期业绩形成压制。北向资金与民营资本之所以选择加仓重仓,核心源于公司作为国产操作系统国家队的稀缺地位,以及自主可控操作系统在航天、科技等关键领域的战略重要性与市场必要性。不过目前来看,公司业绩何时实现实质性反转,仍存在较大的不确定性,后续需关注民用市场拓展、营收规模提升及研发投入转化效率等核心指标的变化。